港市速睇 | 三大指數集體收跌,恆指險守萬六關口;半導體股表現低迷,華虹半導體跌超11%

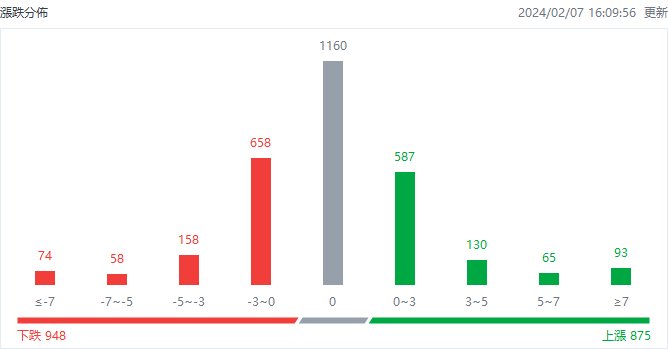

截至收盤,港股上漲875只,下跌948只,收平1160只。

具體行業表現如下圖:

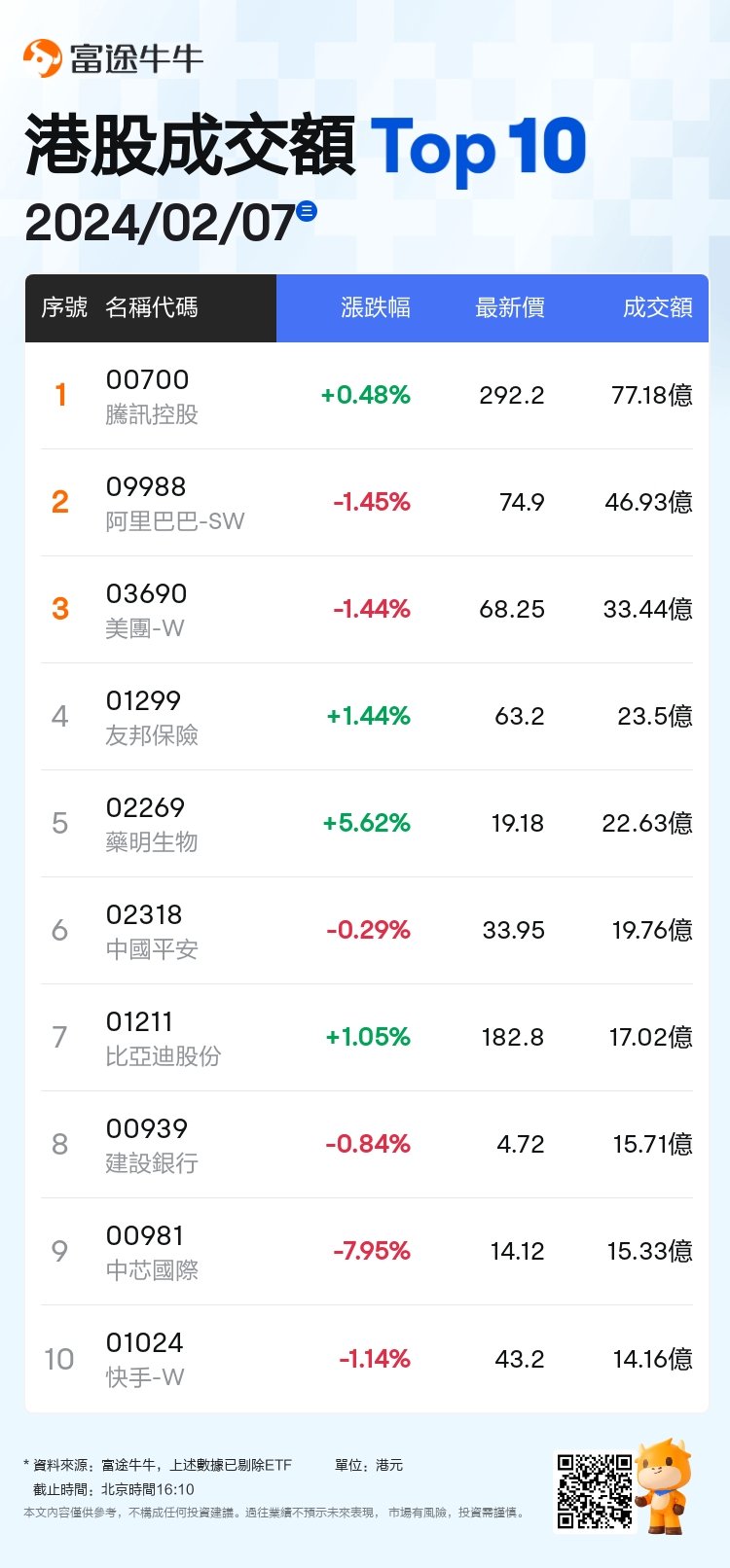

板塊方面,科網股多數走弱,京東跌超2%,小米、阿里、美團、快手跌超1%,騰訊微漲。餐飲股部分走強,百勝中國漲近15%,海倫司漲7%,九毛九微漲。醫藥外包股繼續反彈,藥明生物、泰格醫藥漲超5%,藥明康德漲5%,昭衍新藥漲超2%。煤炭股走高,蒙古焦煤漲超4%,中國神華、中煤能源、兗煤澳大利亞漲超1%。內房股普跌,中國海外發展跌近6%,世茂集團、龍光集團跌超5%,華潤置地跌超4%。半導體股下挫,華虹半導體跌超11%,中芯國際跌近8%,晶門半導體跌超6%。個股方面,藥明生物(02269.HK)漲超5%,美國草案參議院版本支持者降至零。百勝中國(09987.HK)漲近15%,全年純利8.27億美元升87.1%派末期息16美仙,擬斥12.5億美元回購。中國中藥(00570.HK)漲近10%,消息面上,國藥據稱考慮重啟對中國中藥的收購。中芯國際(00981.HK)跌近8%,2023年歸母淨利潤同比下滑60%。東方甄選(01797.HK)再跌超4%,自營品折扣力度加大,有望支撐營收增長但拖累利潤率。今日港股成交額TOP10

港股通資金港股通方面,今日港股通(南向)淨流入37.45億港元。

機構觀點美銀:維持長城汽車“買入”評級,目標價12港元,預計盈利能力將繼續改善美銀證券發表研究報告,維持長城汽車(02333.HK)“買入”的投資評級,目標價12港元,因為預計海外銷售貢獻上升、規模經濟改善以及高毛利率產品銷售增加的推動下,其盈利能力將繼續改善。由於其估值過高(2024年23倍預測市盈率)。報告指,長城汽車1月銷量年增69%至10.4萬輛,按季減8%,基數較低;1月海外銷售2.6萬輛,年增65%,按季減21%。高盛:予百勝中國“買入”評級,港股目標價476港元高盛發表報告指出,百勝中國(09987.HK)上季收入及盈利仍得強勁增長,收入按年增長19%,高過該行預期的16%。上季同店銷售增長4%,意味着恢復至疫情前水平的85%。至於去年公司淨新增1697家門店,超過指引的1400至1600家,並多過該行預期的1605家。此外,該行指百勝中國於第四季及去年反饋股東約3.9億及8.33億美元,高於指引範圍。公司管理層進一步提高對今年的目標指引。該行認為,在宏觀環境不穩定的情況下,這對支持股價非常重要,對其評級“買入”,對港股目標價476港元,對美股目標價為61美元。大摩:下調華虹半導體目標價至15.8港元,評級“與大市同步”大摩發表報告指,華虹半導體(01347.HK)去年第四季收入和毛利率大致符合預期,營業利潤率因一次性其他收入而有所增長。公司預計今年第一季收入為4.5至5億美元,按季下跌1%至增長10%,而市場預期為季度持平至略有增長,毛利率指引為3至6%,平均銷售價格趨穩。大摩指,華虹半導體認為,今年上半年客户的訂單量將會增加,第二季收入應該會實現季度增長。至於定價趨勢,公司預計在去年第四季大幅削減產能後,定價將保持穩定,而晶圓廠的產能利用率仍是該公司的首要任務,如果整體產能利用率沒有達到90%以上,可能很難提高晶圓價格。該行將公司目標價由18港元下調至15.8港元,評級“與大市同步”。

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。