阿里巴巴隨時跌幾個月 跌到200元也不出奇 方德霑:2021年要放棄電商股 擁抱SaaS、半導體

撰文:經一編輯部|圖片:新傳媒資料室

電商之中,中國通海證券有限公司投資部副總裁方德霑本來最看好拼多多(美股代號:PDD),其業務質地最好,理論上也是增長得最快的公司,目前拼多多仍然能維持銷售上、用戶數量上的高增長。

「但電商行業的風險已經增加,我覺得就連拼多多,也不會有太大優勢。」

他認為,內地現在以「二選一」之名打擊阿里的壟斷,阿里以外的電商平台,也未必可以獨善其身,牽一髮動全身,其他的電商可能也受牽連。

「我們這刻很難判斷當局『反壟斷』的真正目的,究竟是純粹想整頓阿里系?抑或是想整頓所有電商平台?倘若要調查下來,大家也並非完全沒有影響。」

電商平台的最大優勢,正正是科技式的壟斷,舉例網上賣菜就是壟斷了街市,倘若今次的調查,日後會演變為對整個電商行業進行「反壟斷」,電商平台的創新、突破將大受限制,令他們「綁手綁腳」意味失去進一步發展。

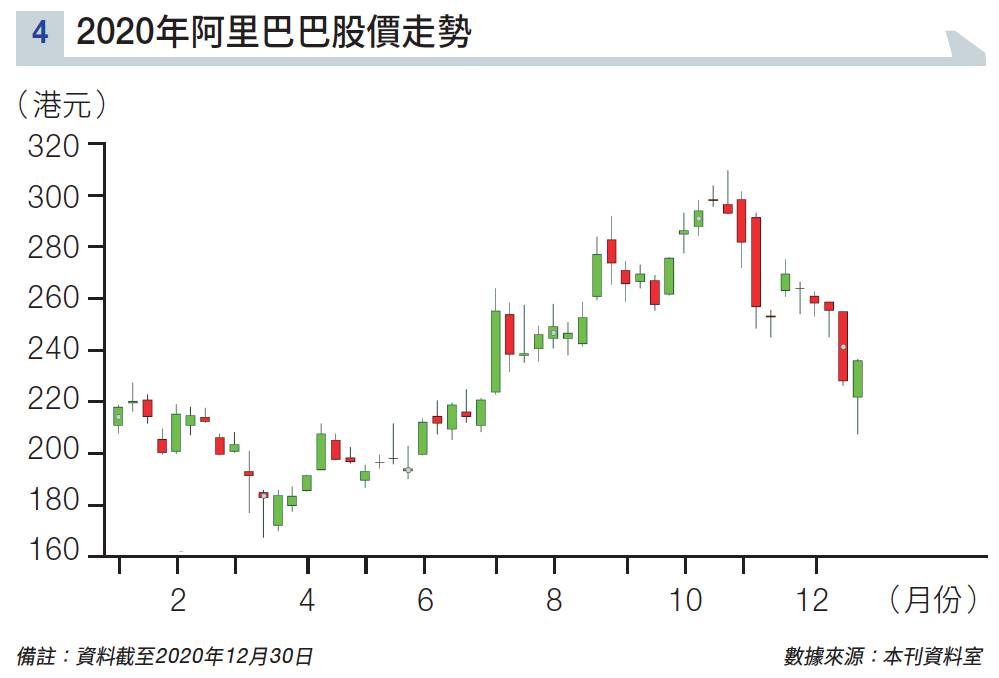

最少阿里的影響不會短期內消失,他認為整個調查期隨時要數月,「二選一」也未必是惟一要打擊的範圍,跌浪或長達數月,「阿里就算跌到200元(見圖表四),也未必見底,市盈率會跌到20至30倍也不出奇。」

雲服務出現質的轉變

唯品會(美股代號:VIPS)是行業中影響最少的電商平台,畢竟該平台類似「散貨場」,與目前的「反壟斷」未必太有關,但方德霑寧願把資金配置到其他的板塊上。

「投資者要考慮這個風險,在投資比例上,應該重新考慮是否仍舊重倉。沒有貨的,我覺得暫時會避一避,這刻難以找到買入點。」

除了是因為在政策面上有太多不確定的因素外,方德霑看淡電商股的表現,也因為各電商股已經上升了不少。

方德霑選擇把資金移師到另一個更有前景的板塊:雲業務,他認為這個行業是未來兩、三年的重點。

金碟國際(00268)目前的市銷率(PS)約20倍,跟外國的雲服務公司差不多,上半年營收沒有增長,但雲業務增長達到60%至90%,其收入已比傳統企業資源管理(ERP)業務為高。

「在內地,軟體即服務(SaaS)本身的滲透性比較低,但是疫情下,我們能看到轉淚點正在發生。」

營收沒有增長並非沒有原因,其實雲服務在業務發展的首一至兩年,須牽涉大量市場推廣、研發,甚至要替客戶度身訂造服務,而客戶在初期亦可能對服務有不同的要求,初期業務難以盈利。

不過當吸收了一定的客戶數目後,後續的營運成本就會變得十分低,100元的收入當中只涉及10元的成本,是暴利生意,情況有點像重資產行業在前期的投入。

正因為這個原因,利用傳統的市盈率來為雲服務公司進利估值,並不適合,因為當業務賺錢時反而意味著沒有增長,市銷率才可以比較市值與增長,眼下的金碟亦正經歷價值重估,因為市場意識到此刻的銷售比盈利重要。

除了金碟的企業雲外,其他類型的SaaS公司也值得關注,「現在看來,似乎到了最後,每個領域都會發展出行業垂直型SaaS公司。」

明源雲(00909)主力為內地房地產商提供SaaS的解決方案,是這個細分行業的龍頭;即將上市的醫渡科技(02158),也是醫療界的SaaS,為公共醫院、生物技術及醫療設備等公司提供服務。方德霑的眼中,這兩間公司也很值得配置。

至於微盟集團(02013)及中國有贊,方德霑認為兩間公司質素都甚好,尤其疫情帶動了意見領袖(KOL)網上直播帶貨,KOL透過兩間公司的大數據,每月只需付上幾千元,就可利用SaaS服務管理存貨,也可以輕易精準找到潛在買家。

只是目前電商平台的調查,顯示兩間公司日後可能面對一定政策風險,他認為有貨的投資者可先部分獲利,沒有貨的可以謀定後動,有現金應另作部署。

第一季要參與半導體板塊

另外,他提到2021年第一季可關注半導體板塊,當中華虹半導體(01347)他最為看好。

華虹半導體主力生產8吋晶圓半導體,定位較為低端,一般用於家庭電器、低端手機等。

2020年的疫情,令一眾低端晶圓廠商不敢向高端發展,怎料下半年的復甦大幅帶動低端電子零件的需求。

「當中5G手機、電動車原來極需要8吋晶圓,一部電動車的電子零件比傳統汽車多十幾倍,一時三刻的需求大增,卻是沒有多少廠商能做到,華虹可說是『食正條水』。」

同時,台積電(美股代號:TSM)、中芯、三星電子(Samsung Electronics)亦不會擴大8吋晶圓的生產。

其本身所專注的12吋高端晶圓半導體,利潤率已高於8吋,大廠沒有跟華虹競爭的誘因。

即使大廠想擴大低端市場,也得需要1至2年的時間去興建設備,供不應求的狀況不會一時能解決。

供不應求讓晶圓價格上升,相關產品掀加價潮,這有利提升公司股本回報率(ROE),市賬率(PB)也可能隨之提升。

倘ROE由目前的10%升至15%,PB也能從現在的2.3倍升至3倍以上,換言之,市值的升幅可達到40%。

再者,中芯國際被列入實體清單備受關注,低端的電子用品廠商,未必想冒著被美國禁制的風險,預料很多的訂單都會落到華虹上。

華虹前景將較中芯好

從股價上,從前兩股表現齊上齊落,但現在出現嚴重分歧(見圖表五),一方面低端晶片需求讓華虹股價不斷上漲;另一方面中芯的高端晶片夢也難以在短期內達成。

「中芯很難在一、兩年內生產到5mm晶片,畢竟技術難度極高,全世界只有台積電及三星做到,連Intel(美股代號:INTC)早前亦已宣布制造失敗,可以想像其門檻極高。」

因此在投資半導體板塊時,華虹的前景將較中芯好。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。