騰訊未升夠 阿里巴巴不宜大注 買京東、拼多多博高速增長

撰文:經一編輯部|圖片:新傳媒資料室、受訪者提供

騰訊控股(00700)7月一開局即衝破阻力、勢如破竹。

「騰訊的遊戲業務一向增長得穩建,遊戲的創新性也令人不用擔心,原因是公司延續了一直以來的戰略。」

中國泛海證券投資部副總裁方德霑指出,騰訊持續布局全球,世界主要的遊戲開發商,騰訊都會「參一腳」,當海外推出火熱遊戲時能迅速引入內地,透過此策略,騰訊過去每兩、三年就會出現爆款遊戲。

事實上,上週的騰訊遊戲發布會宣布推出的遊戲,大多為經典街機、遊戲機之作如《越南大戰》、《街頭霸王》、《FIFA》等。 把受歡迎的遊戲移植到手遊,本來就是騰訊的絕技。

今年第一季季績亦顯示,網絡遊戲收入增長31%至373億元人民幣。 增長主要來自內地手遊《和平精英》、《王者榮耀》,以及海外遊戲《PUBG Mobile》,以上兩款槍戰遊戲均由極受觀迎的電腦遊戲《絕地求生》改編移植,《王者榮耀》亦是以手遊的驅殼,延續當年電腦遊戲《英雄聯盟》的狂熱。

遊戲業務繼續是騰訊主要增長點,其他本來拖慢騰訊發展的業務,亦開始有改善。從最新的季績可以看到,網上廣告收入同比增加32.4%,廣告業務見明顯增長,「廣告已不拖後腿,不用太擔心業務的銷售、盈利。」 另外,金融科技部分在今年首季亦有21.8%的同比增長。

由此可見,業務上可看到騰訊的「進可攻,退可守」,現價水平,方德霑認為持貨者不妨繼續揸。

阿里巴巴不宜大注

騰訊勢頭強勁,很多人不敢高追,反而心思思想博宿敵阿里巴巴-SW(09988),希望這個巨商能追落後 。 「騰訊的預測市盈率約33倍,而阿里只有約20倍,阿里估值上的確更便宜,但在當下的局面,未必有太大的增長動力。」 方德霑坦言目前的阿里不值得大注,主要原因是阿里主力銷售時裝服飾,而疫情的過去亦難以推動服裝銷售,預料第二季增長較少,銷售額難以出現強大反彈。

阿里不及拼多多「拼團模式」

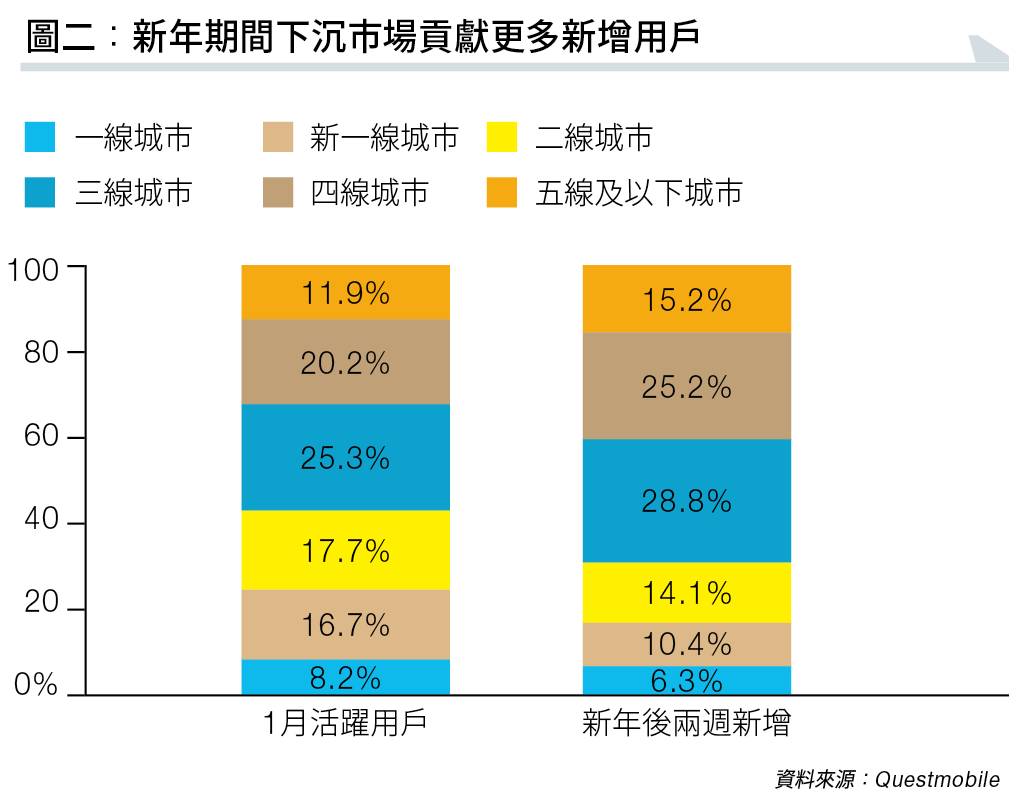

但他仍然認為電商行業值得關注,「第一季出現的疫情,已令更多低端城市的人嘗試使用網購。疫情過後,人們對網購需求變大,這個需求增長在低端城市更為明顯,原因是低端城市新用戶在未來會重覆購買。」

據Questmobile的數據,在疫情爆發初期,三線至四線城市的確出現大批新用戶(見圖二)。

他預料:「拼多多(美股代號:PDD)最能受惠低端城市的需求增長,平台利用社群策略推動電商銷售,低端城市的接受能力比較高。」

所謂的社群策略,其實是指拼多多獨有的「社交拼團」,拼多多用戶透過主動跟朋友、家人、鄰居「拼團」,就可以更低價格購買優質商品。

團購模式其實不是新鮮事,但過去由商家提供的是無差別折扣價團購;拼多多用戶則以「自主拼團」獲取優惠價,整個玩法是以社群為基礎,在鄉鎮村落流行起來似乎也不難理解。 從季績來看,疫情下拼多多的活躍用戶,同比增長的確出現輕微提速。

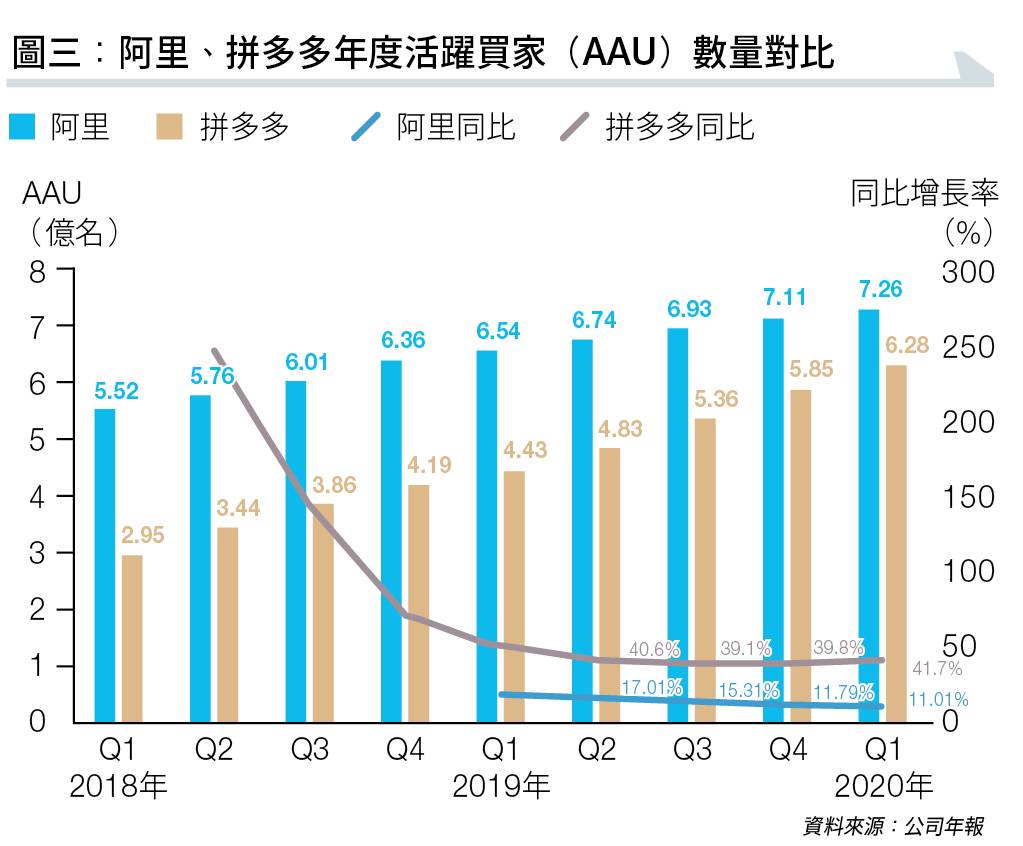

首季年度活躍買家(AAU)同比增長41.7%至6.28億名(見圖三),較前季的39.8%同比增長高近2個百分點。 以數字來看,拼多多按季多了4,290萬名AAU,相比下,阿里巴巴按季只增長1,500萬名AAU。 另外,拼多多季績總收入同比增長43.9%至65.4億元人民幣,高於市場預期的32%。

超預期的業績令股價進一步造好,延續了4月份啟動的升浪,年初至今已累積了126%的升幅。 雖然升了不少,但方德霑指,目前拼多多的市值-成交金額比率(Price-GMV Ratio)只介乎0.4至0.5倍,比起最低時候的0.38倍,現時的估值未算升得太高,算是「穩陣」。

「疫情下表現令人看到拼多多的韌性,股價大部分升幅亦只反映首季超預期業績,考慮到內地的物流逐漸回復;加上低端城市新用戶在平台上的重覆消費,現價仍未能充分反映第二季『發力』的業務表現。」

拼多多目前的Price-GMV Ratio與阿里相約,他預計短期內有望繼續上漲,估值上隨時超越阿里。

料京東成交增長加速

第一季的疫情,同樣令京東集團-SW(09618)打入低端城市。根據第一季業績,京東獲得了2,500萬名的新增用戶,在過去的四個季度中,京東的AAU為3.87億戶,同比增長24.8%,而上一季度的增速則是18.6%。 京東行政總裁徐雷在電話會議上指出,按照收貨地址來看,三到六線城市的用戶佔比已超過六成,銷售額佔比超過50%。

「京東第一季也吸收了不少新用戶,若下注京東,買的是新用戶在第二季重覆消費,導致平台的成交金額有加速效應。即使疫情再爆發也難以打擊京東物流,畢竟公司擁有自家物流系統,相信只要有防範,物流上的影響預料甚低。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。