【2021股市展望】恒指明年看30,700點 詳盡分析三大必爆升板塊

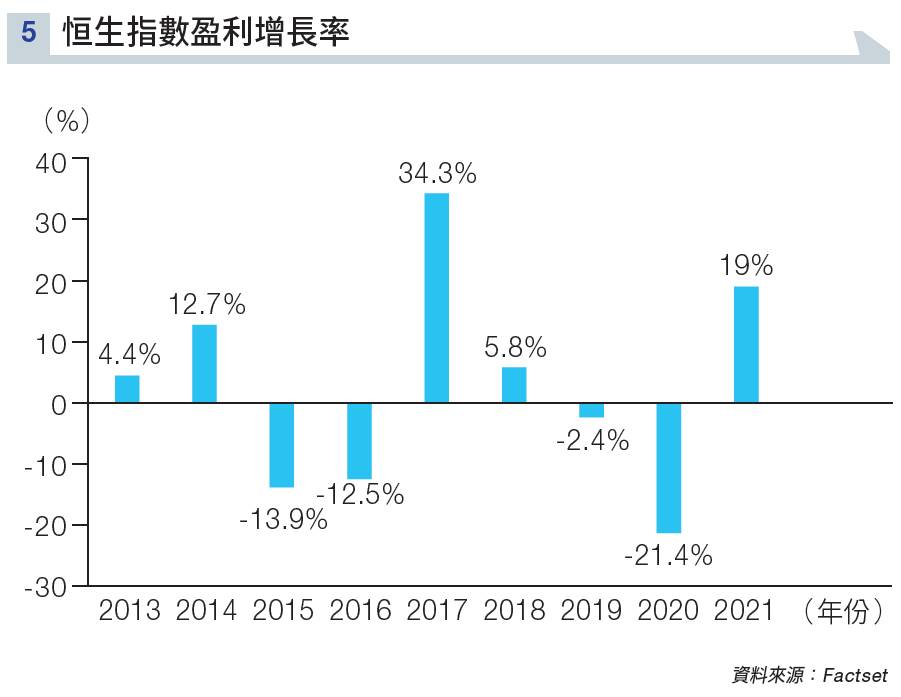

瑞士盈豐銀行執行董事韓焯林表示,恒指現時估值約14.5倍(平均估值約11倍),料新經濟股將持續推動估值上升。他亦預期恒指明年盈利增速有望達20%;今年的盈利增速為負21.4%。

撰文:經一編輯部|圖片:Unsplash

料美元持續貶值 恒指再衝高位

在股息率方面,他預期將有3.32厘,比今年的2.76厘高出0.56厘,相信投資者能獲取一定回報;加上憧憬「北水」持續流入,上述種種利好因素均有利恒指走勢。此外,韓焯林亦認為,美元明年將會繼續貶值,相對人民幣的貶值幅度大概2.5%。

美元走勢與港股一直有密切關連,翻查歷史數據,每當美匯指數走強,港股普遍無運行。在1997年起至2003年左右,美匯指數一直高企,香港同時經歷金融風暴、科網股爆破等事件,當時恒生指數亦未能突破20,000點。

直至2003至2006年,美國為催谷經濟,改變強勢美元的政策,美匯指數隨即向下,而當時港股便開始大漲,恒指甚至在2007年一度衝擊30,000點高位。從經濟學的角度來說,由於港元匯價與美元直接掛鈎,兩者走勢相輔相成;當美元弱勢港元便跟隨弱勢,令投資者購入資產保值;而因美元不保值,大量熱錢要尋找出口,便會流入新興市場,包括本港樓市及股市。

瑞士盈豐銀行特別點名看好三大板塊,包括本地地產股、中資銀行股及濠賭股。韓焯林解釋,目前地產股股價較資產淨值(NAV)折讓十分高,估值非常便宜。另外本港對住房需求保持強勁,惟未來三至五年的房屋供應落後,只有10,000至15,000單位,有利樓價發展。

炒復甦必吼地產股

在三個舊經濟板塊中,地產股毫無疑問地佔了非常仲要的位置。就連摩根士丹利都發表報告,指香港地產股明年會跑贏恒指,並將行業評級由「與大市同步」調升至「吸引」。

此外,報告預期2021年一手和二手住宅樓交投量,會更分別增加27%和1%,預期樓價升2%。報告解釋,在流動性過多的情況下,1個月HIBOR跌至0.2%,令實質按揭利率跌至兩厘樓下,對住宅樓價有一定的的支持。

報告中指在地產發展商類別中,首選為嘉里建設(00683),評級由「中性」升至「增持」,目標價升13%至26元(上週五(12月18日)收報19.84元);其次是新鴻基地產(00016),維持「增持」評級,目標價升2%至133元(上週五收報102.5元)。

大摩指,地產股核心利潤支持派息;加上本港GDP有望見底,相信地產股會跑贏大市。除嘉里及新地外,讀者可多加留意新世界發展(00017),新世界憑柏傲莊應市,其2020/21財政年度(年結日6月底)的香港全年銷售目標定在200億元,較2019/20財年實現銷售高約53.8%。

而新世界執行副主席兼行政總裁鄭志剛,在11月已表示,全年售樓已經提早達標,主要由柏傲莊項目帶動,自10月開售以來。柏傲莊I及II兩期已售出逾1,800伙(佔全個項目約6成單位),套現逾200億元;加上預測股息率逾5厘,在疫情反覆的情況下,相信新世界有一定的防守力。

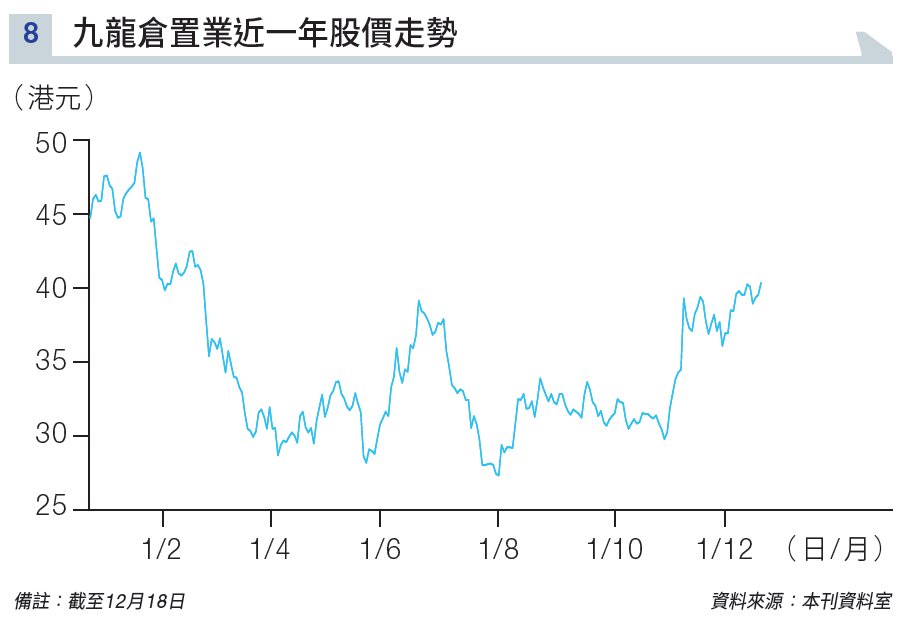

在收租股方面,大摩就比較看好恒隆地產(00101),目標價22元(上週五收報19.86元)、領展房產基金(00823),目標價78元(上週五收報68.9元)及九龍倉置業(01997),目標價42元(上週五收報40.3元),全部評級均為「增持」。

在炒疫情復甦的概念下,投資者可多加留意九置,公司有海港城、時代廣場等大型商場,若然疫情有好轉,相信必先受惠。在過去半年,九置在27至39元之間徘徊,一般在升到39、40元水平後,又會大幅度回落至27至28元。

九置在上週四(17日)收報39.5元,自11月升至37元後只在高位徘徊,至現時仍未見回吐,有再試高位的機會,有興趣的投資者不建議現階段高追,可等試高位後回落至35元至36元水平入貨。

至於中資銀行股,韓焯林就指,明年板塊的盈利增長會有明顯反彈,其中大型內銀的增長或達7%;加上股息率在長遠來說,都能維持6厘至8厘,回報相當吸引。

而且預期明年將規範貨幣政策,在流動性趨緊的情況下,對大銀行更為有利。另外,內銀估值僅0.4至0.6倍市賬率,相比美國銀行的1倍、英國銀行的0.8倍低得多。

報復性消費利好濠賭股

他又指,若疫苗開發順利,與旅遊相關行業將出現報復性消費;加上明年澳門有新賭場開幕,故看好濠賭股表現。在12月初澳門博彩監察協調局公布,11月澳門博彩收入按年下跌70.5%,至67.5億澳門元, 累計首11個月的博彩毛收入為526億澳門元,按年跌80.5%,持續11個月下跌。

雖然全年成績一般,但在大行唱好之下,濠賭股普遍未見有插水式的跌幅。在一眾濠賭股中,大摩翻了永利澳門(01128)的牌子,該行表示疫情下中國旅客無法出國旅遊,令澳門賭場貴賓廳八成客戶、兩成中場客戶繼而選擇到澳門旅遊,而永利估計會率先受惠。

因為永利在去年第四季的貴賓廳收入比例達44%,在行內位居第二位,以及其貴賓廳及高端中場收入佔EBITDA的23%,居於行內首位。永利澳門股價週五收報13.4元,跌0.296%。

![]()

不過,行內龍頭之一的澳博(00880)表現相對失色,自從澳博管理層在10月初表示會押後新賭場「上葡京」開幕日期後,股價就一直跑輸同行。雖然如此,澳博依然獲不少大行唱好,預計「上葡京」於明年第二季初開業,其2022年預測EBITDA可達35億元。

除此之外,投資者亦可多加留意金沙中國(01928),多間大行都賦予其「跑贏大市」的評級,主要受惠於集團明年推出的三項酒店業務。當中包括四季酒店的290套豪華套房的項目已完成,澳門倫敦人酒店的370套豪華套房,亦會於今年底完成。

市場預期該兩個項目能增加金沙市佔率,預計金沙很大機會在兩年內,重錄疫情前的營業額。澳門倫敦人於本週三宣布將於下年2月初開幕,投資金額近20億美元,項目將於2021年分階段完成,當中包括五間奢華酒店品牌。

金沙中國將於2021年第一季完成澳門倫敦人首階段發展項目,推出全套房式的澳門倫敦人酒店,開幕典禮預計於2月初舉行。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。