小額資金收息策略 低門檻高息定存最醒部署

下文筆者整理市場上部分香港銀行推出的「低門檻、高息定存」方案,為目前手握資金不多、但希望賺取高息的存戶提供參考。

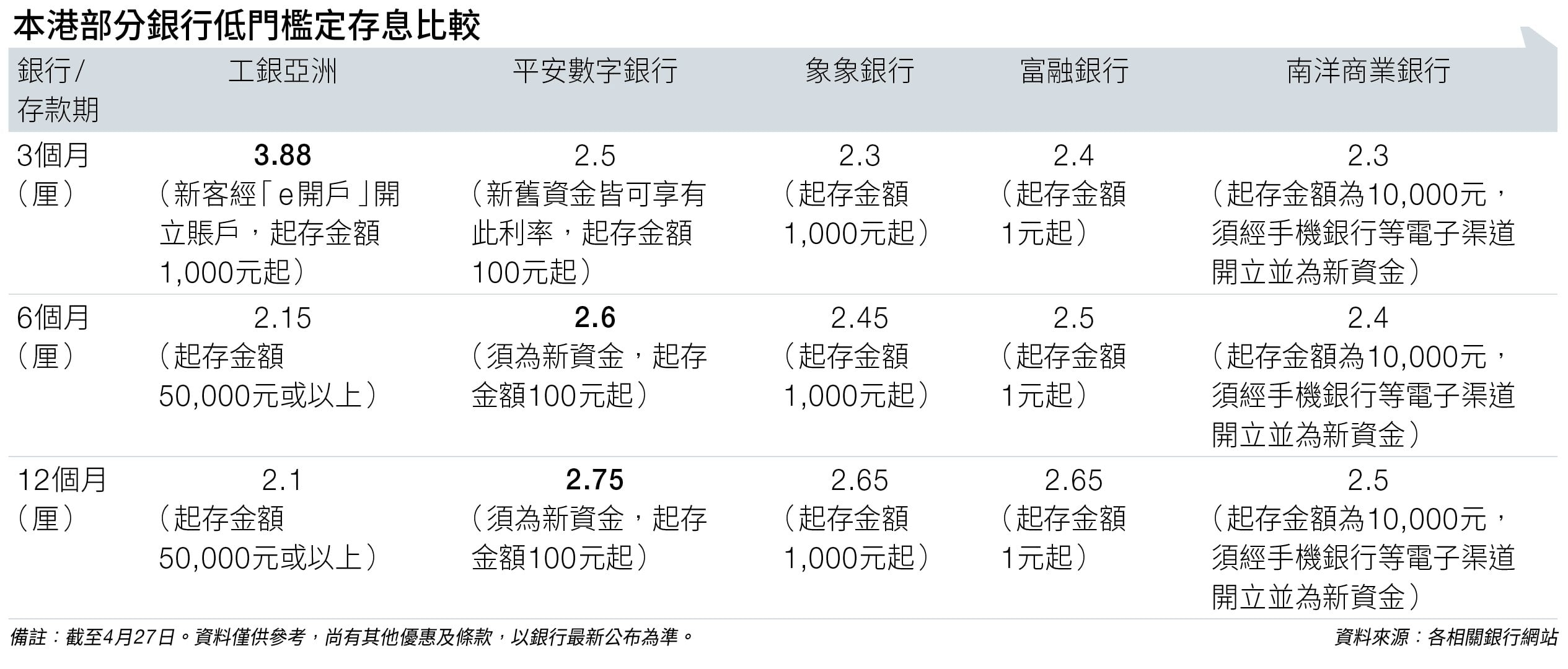

工銀亞洲新客3.88厘存息

截至本週一(4月27日),假設存戶現時手持50,000元閒置存款,想放在銀行穩陣收息,到底有哪些收息選項?

目前港元定存年息普遍落在「2」字頭區間,以滙豐銀行為例,該行三及六個月港元定存年息,分別為2.2及2厘,須為新資金。

中銀香港六個月港元存息更跌穿2厘,只有1.9厘;三個月則為2.1厘,同樣限新資金。兩家銀行的港元定存門檻均是10,000元起。

以50,000元存款為例,若在滙豐敘造三個月定存,期滿可以收息275元,想爭取更高息的定存有其他選擇。

其中,中國工商銀行(亞洲)三個月港元現提供3.88厘存息(見圖表),在同類存期產品中屬較高水平,起存門檻低至1,000元,最多10萬元存款可享相關利率。

此3.88厘年息須為工銀亞洲新客戶,並且經該行手機銀行「e開戶」開立賬戶並敘造定存,至6月30日止。

以50,000元存款計,工銀亞洲新客敘造三個月定存,期滿可以收息485元。

ZA Bank派加息券最高9厘

數字銀行ZA Bank的港元定存息相對偏低,但該行不時有推廣活動,推高存款利息。

現時,ZA Bank每逢週二會派發加息券,提供最高達9厘的短期定存年利率,實際利率取決於所獲加息券條件。

存戶更有機會獲得加碼8.9厘年息的一個月港元定存券,連同0.1厘基礎利率,合計存息回報為9厘。須留意,加息券會有不同定存幣種、存款上下限,以及存款期等限制。

數字銀行多高息定存揀

其他低門檻的港元定存,基本以數字銀行提供息率相對較高,各家的息率亦相當貼近。

其中,以平安數字銀行的港元定存,為市場上較為高息,且低門檻的收息選擇。

該行的三個月港元存息有2.5厘,新舊資金皆可享有此利率;該行6及12個月港元定存年息則分別有2.6及2.75厘,須限新資金,起存門檻只是100元起。

以50,000元新資金計算,敘造平安數字銀行6及12個月港元定存,在期滿時可收息650或1,375元。

至於短期定存三個月,利息有約312元。須注意,該行6及12個月的新資金定存優惠,設名額限制,額滿即止。

另一數字銀行象象銀行(前稱天星銀行),該行12個月港元定存年息有2.65厘,較平安數字銀行稍低0.1厘,起存金額亦只是1,000元。

該行另設四及九個月存款期,分別提供2.4及2.5厘存息,假設存入50,000元資金,敘造四及九個月定存,在期滿後分別可獲約400及937元利息。

而富融銀行的12個月港元定存年息,同樣有2.65厘;三及六個月定存年息則有2.4及2.5厘,而起存額由1元起。

傳統銀行限大額資金

相比之下,傳統銀行若撇除迎新優惠,或者大額資金專屬利率,一般港元定存息率都低於數字銀行。

南洋商業銀行「智優息」定期存款,提供港元12個月定存息2.5厘,已經屬於相對高息,其他傳統銀行的12個月港元定存年息,基本都是約2厘水平。

該行「智優息」定存門檻為10,000元,須經手機銀行等電子渠道開立、並為新資金。

對於手握閒置資金不多的存戶而言,雖然不符合大額資金專屬存息優惠,惟仍可透過短期定存及靈活配置,逐步提升整體利息回報。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。