由Burger King演變多品牌快餐集團 RBI勝在夠貼地

多品牌餐飲集團Restaurant Brands International(RBI,美股代號:QSR),集漢堡包、炸雞及咖啡餐飲業務於一身。美國利率趨升,不斷增加經濟衰退的風險,不利休閒式餐飲市場;相反,價錢較相宜的快餐營運商會是受惠者,RBI強勢有望延續。

2014年成立的RBI,歷史可追溯至上世紀50年代已面世的Burger King。

由Burger King演變多品牌創立前半世紀,Burger King經營並不理想,曾經多度易主。直至TPG Capital、貝恩資本及高盛所組成的財團以15億美元入主,發展方向開始納入正軌。

重新建立品牌形象的Burger King,2006年首次公開招股集資上市,之後不斷擴張版圖。

2010年獲3G Capital垂青,以超過32億美元成功取得控制性股權後,申請在紐約證券交易所除牌,暫別資本市場。

3G Capital入主並不滿足於賣漢堡包,轉攻多品牌餐飲策略。

2014年獲「股神」畢菲特旗下巴郡(美股代號:BRK)財力支持,成功與加拿大咖啡餐飲連鎖集團Tim Hortons合併,成為今時今日的RBI,在美加兩地上市。

RBI於2017年以18億美元收購連鎖炸雞店 Popeyes Louisiana Kitchen,晉身全球第五大快餐集團,當時僅次於麥當勞(McDonald’s,美股代號:MCD)、百勝集團(美股代號:YUM)、星巴克(Starbucks,美股代號:SBUX)和Subway。

2021年再下一城,以10億美元收購Firehouse Subs。至於巴郡早於2020年已悉售所持RBI股權獲利。

現時Burger King是全球第二大漢堡快餐連鎖集團,在全球逾百個國家有逾18,700間分店,全由特許經營商營運,亦是RBI主打餐飲品牌。

至於1964年成立的Tim Hortons,分店有超過5,000間;Popeyes亦有3,500多間分店。

據了解, RBI於2021年曾有意收購美國三明治連鎖快餐集團Subway,但最終因作價有分歧而無疾而終。

Subway曾經紅極一時,全盛時期全球分店數目多達45,000間,比麥當勞還要多。

現時分店數目有超過37,000間,惟因成本高企及餐飲市場競爭日趨激烈,Subway於2月尋求出售業務的可能性。

據了解,多間財團高盛、貝恩資本、TDR Capital及TPG Capital均已表示興趣,市場估算企業價值逾100億美元。

在目前高息環境之下;加上投資氣氛不就,可預期餐飲併購有利買方,有意不斷擴張版圖的RBI,很大機會舊事重提,加入競購之列。

上季收入勝預期

公司於2月中派發2022年第四季成績表,收入16.89億美元,按年升9.2%,好過市場預期。

期內同店銷售增長7.9%。按品牌劃分,Burger King銷售貢獻最大,達65.52億美元,增加5.9%。

Tim Hortons有18.25億美元,上升5.1%;Popeyes銷售則增長9.7%,至15.33億美元;另Firehouse Subs銷售有3.01億美元。

2022年第四季純利增加28.2%,至3.36億美元;每股攤薄盈利74美仙,增幅29.8%。

經調整經營現金溢利為5.88億美元,微升0.6%。經調整純利3.26億元,減少4.1%;經調整每股攤薄盈利72美仙,跌幅2.7%,市場預測為74美仙。

全年收入有65.05億美元,增加13.3%;同店銷售增長8.5%。數字銷售大幅增加超過30%,至135億美元,佔整體銷售約三分之一。

純利14.82億美元,上升18.2%。每股攤薄盈利3.25美元,增幅20.8%。全年營運現金流達14.9億美元,減少13.6%,自由現金流有13.9億美元,減少14.1%。

全年經調整經營現金溢利23.78億美元,升5.7%。

經調整純利14.3億元,增加9.3%;經調整每股攤薄盈利3.14美元,增幅11.3%。

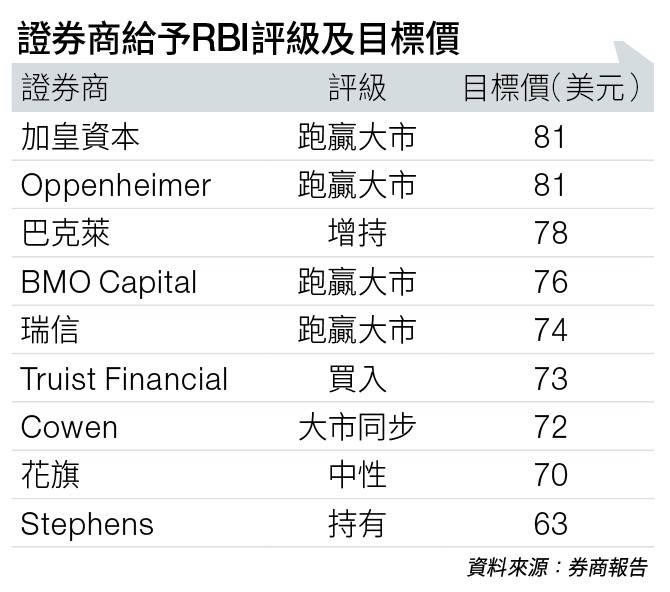

巴克萊予目標價78美元

回顧過去一年,RBI股價跑贏大市,累積上升達一成三。

大行普遍繼續看好公司今年表現。Truist Financial指出,RBI第四季銷售較預期好,加拿大Tim Hortons同店銷售增長帶動整體盈利表現;與此同時,美國Burger King業務回升及新店擴張步伐提速,均利好未來增長前景。

該行將目標價由71美元上調至73美元,維持「買入」評級(見圖表)。

相對保守的Stephens則指出,上季經調整經營現金溢利差過市場預期,很大程度受一般行政及營運開支高企及咖啡價格上升所影響,但整體同店銷售增長仍算強勁。

該行維持「持有」評級,目標價由61美元調高至63美元。

至於巴克萊認為,隨著通脹持續舒緩及餐價提升,今年餐飲市場表現可跑贏其他行業,更值得留意是經濟存在衰退風險,對單價較低的快餐行業屬利好因素。該行維持給予「增持」評級,目標價78美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。