圖解全球政府舉債狂潮 如何波及市場-By Sam Goldfarb / Peter Santilli ,WSJ

債券價格大跌推高了政府債務收益率,同時也提高了政府、企業和消費者的借貸成本。主要誘因在於,戰爭引發能源價格飆升,推高了通貨膨脹,並引發了關於各國央行可能加息的討論。不過最近幾天,對日本和英國財政前景的擔憂也加劇了債券市場的拋售。

在美國,公眾持有的聯邦債務與該國國內生產總值(GDP)之比剛剛超過100%,這是自二戰結束以來的首次。然而,美國依然具備一些優勢,這些優勢削弱了這一具有裡程碑意義事件的影響。

以下是目前政府財政與債券市場之間複雜關係的簡要介紹:

全球圖景

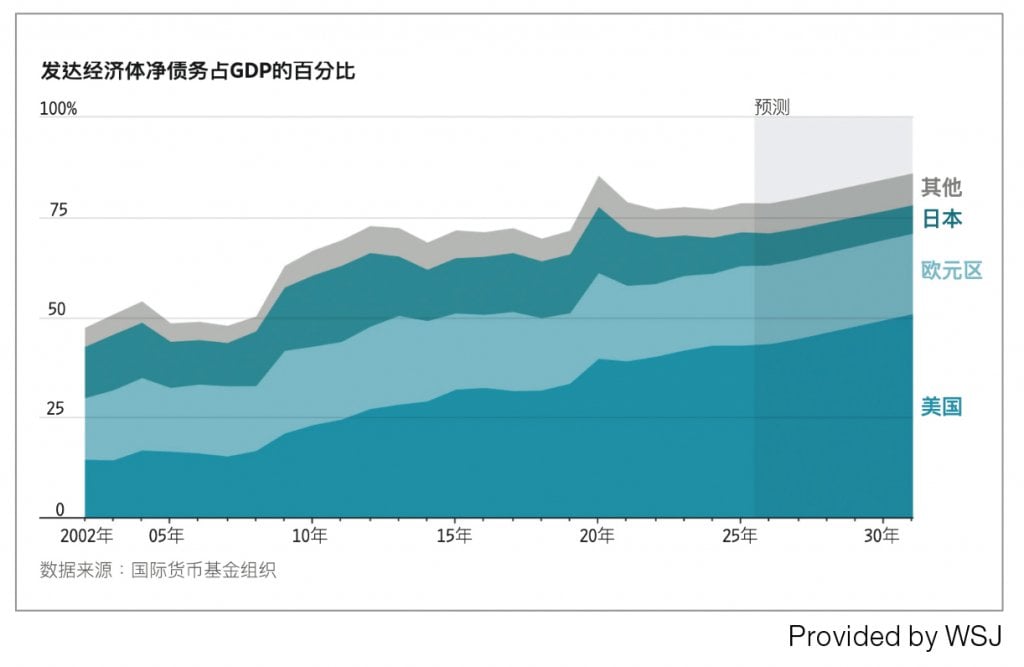

全球各國都在應對人口老齡化以及增加軍費開支的壓力。國際貨幣基金組織(IMF)的數據顯示,綜合來看,發達經濟體的債務與總GDP之比正在上升。

這一增長在很大程度上是由美國推動,而整體趨勢掩蓋了各國之間的顯著差異。

美國的優勢

各國絕大部分舉債都是通過向投資者發行債券來完成的。隨著債務水平不斷上升,一些人擔心債券的供應將超過需求,迫使政府支付更高的利率。這種情況反過來也可能推高企業和消費者的借貸成本,從而拖累經濟增長。

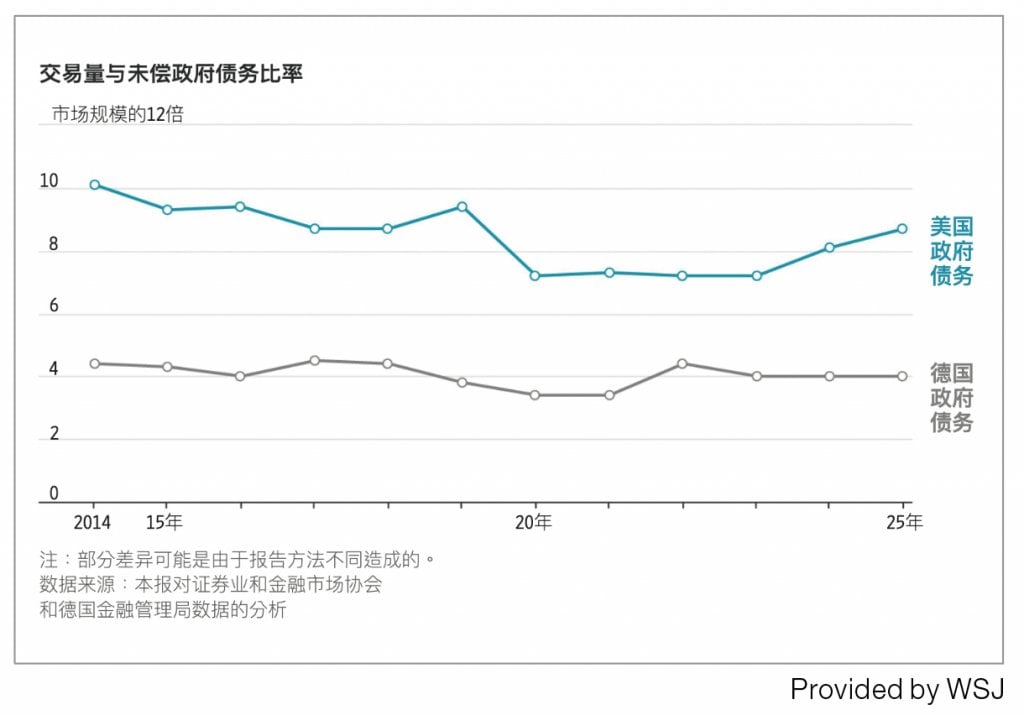

因此,債券市場是衡量一個國家財政健康狀況的最終評判者。但該市場也有其偏好:長期以來,投資者、政府和央行一直更願意持有美國國債,而不是其他政府債券。

由世界上最富有、最強大的國家提供擔保,也為這些債券錦上添花。此外,美國國債供應充足也是一個有利因素:投資者可以毫不費力地大筆買賣各種期限的美國國債,這提振了投資者信心,使該市場贏得了全球流動性最強的美譽。

證券業行業組織Sifma的數據顯示,2023年美國國債的交易規模達到約263兆美元,幾乎是同年年底未償債券總額的九倍。而根據德國財政機構的數據,德國政府債券的交易總額計約為7.1兆歐元,僅為該市場規模的四倍。

海外局勢動蕩,國內波瀾不驚

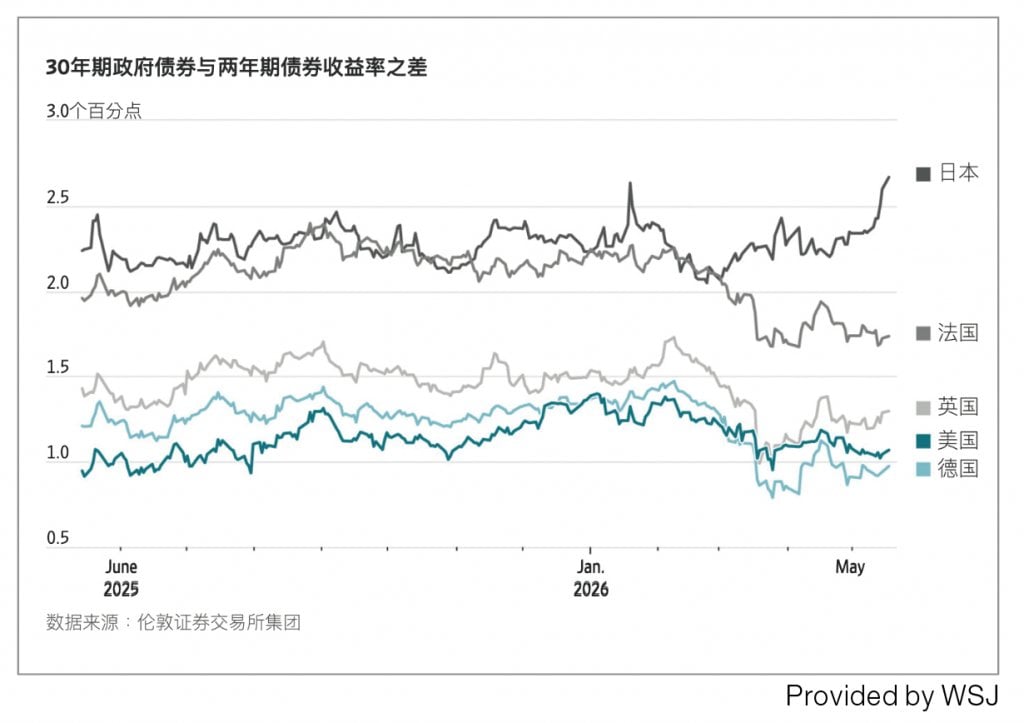

美國政府的舉債優勢有時被稱為「過度特權」,這種優勢體現在其短期債務和長期債務收益率之間相對較小的差距上。

所有政府債務的收益率都在很大程度上受到投資者對短期利率(由央行設定)在債券存續期內平均值的預期影響。不過,由於未來可能出現通脹和利率意外飆升的情況,投資者通常會要求在持有長期債券時獲得更高的收益率。對未來債券供應的擔憂也可能推高這些長期收益率,這使得短期和長期收益率之間的差距成為衡量投資者對財政狀況擔憂程度的一個粗略指標。

自伊朗戰爭爆發以來,隨著投資者從預期降息轉向預期加息,短期和長期債券的收益率均有所上漲。然而,在過去一周裡,英國和日本的短期與長期收益率之差大幅擴大,反映出投資者對這些國家政治局勢的焦慮。

這種事態發展符合歷史規律。Vanguard全球首席經濟學家喬·戴維斯(Joe Davis)表示,隨著時間的推移,人們已經清楚地認識到,在政府債務方面並不存在一個會觸發更高借貸成本的「神奇門檻」。

相反,當一個國家的稅收和支出政策發生重大變化,或者其經濟前景惡化時,債券收益率往往會飆升。戴維斯表示,要讓美國遭遇債券市場的反噬,市場恐怕必須對其財政和經濟軌跡雙雙產生懷疑。此外,可能還需要出現另一個在規模和流動性上能與美國市場相抗衡的債券市場,這或許會誕生於一個更加統一的歐洲。

他說,目前「還沒有能與之比肩的第二名」。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。