Macy's善配資源 大刀闊斧贏掌聲

百年老店Macy’s見證美國經濟週期,走的路與典型美國大企業一樣,持續併購兼轉型以緊貼市場趨勢。由最傳統的百貨店,到近十年增加品牌陣營,2015年便收購美容產品和SPA服務零售商Bluemercury。

調整門店組合 騰出資源

經營百貨以外,Macy’s所持有的物業磚頭有價,在股價低殘之時,便曾惹來財團狙擊,房地產投資公司Arkhouse Management與投資公司Brigade Capital於2024年便組成財團欲吞併Macy’s,但最終被Macy’s拒絕。

Macy’s選擇用自己方式重振業務。

Macy’s目前經營663間門店,主打Macy’s品牌門店佔432間,當中378間屬百貨店;高級連鎖品牌Bloomingdale’s有61間,百貨店佔31間;Bluemercury門店有170間。

同店銷售增長亮麗

Macy’s於2024年拋出轉型計劃Bold New Chapter,正如計劃之名,大膽將業績不理想的門店逐一關閉,調整實體零售版圖,重新配置資源在電商及數碼化,爭取最大利潤化及降低營運成本。原預算今年底關閉150間百貨店,雖然該批門店佔公司總零售樓面面積四分之一,但貢獻銷售不足一成。

而釋放出的資源會用於其餘350間門店及兩個高端品牌,但進度未如預期,去年關閉了66間;今年以來再多14間。公司表明要完成關店計劃,可能要至2028年底。

不過,此舉相信可同時掌握更佳樓市時機,最大化資產價值,預算實現收益介乎6.5億至7億美元。

除關閉表現差的門店外,Bold New Chapter另一目標是重塑,為有潛力的門店重新包裝提升價值,計劃覆蓋200間。

Macy’s第一季度業績可用強勁形容,截至5月2日止首季度淨銷售46.82億美元,按年上升1.8%,高過市場預期;計及信用卡及媒體網絡業務收入,總收入48.92億美元,增加2%。

在重塑門店計劃之下,銷售動力提升,期內整體同店銷售增長3%,不單只是連續四個季度錄得增長,更是過去四年第一季度最高增長。

其中Bloomingdale’s同店銷售增長10.2%,並創出首季銷售紀錄;另一品牌Bluemercury同店銷售增長亦達6.4%;至於Macy’s品牌稍遜,增長只有1.6%。

經調整EPS遠勝預期

首季度毛利18.22億美元,增加1%;毛利率收窄0.3個百分點,至38.9%;扣除關稅因素則與2025年同期持平。銷售及一般行政開支19.52億美元,增加2%,主要由於數碼化及重塑門店方面持續投入;銷售及一般行政開支對收入佔比,維持在39.9%。

經營溢利1.12億美元,上升19.1%;經營溢利率提升0.4個百分點,至2.4%。純利6,300萬美元,增長65.8%;每股攤薄盈利23美仙,增幅76.9%。

撇除減值、重組開支,以及出售物業收益等非經營因素,經調整純利3,500萬美元,增長12.9%;經調整每股攤薄盈利13美仙,增幅18.1%,高過內部預期,遠高於市場預期的3美仙。

截至季度止持有現金、現金等值及受限制現金12.97億美元,按年增加3.62億美元。

調高全年展望預測

管理指層,銷售表現已連續五個季度超出預期,反映改革策略奏效,成功為業務注入動能;未來營運會繼續嚴守紀律,專注顧客的需求;有信心憑藉多品牌、多類別及覆蓋多世代的組合,可維持盈利增長。

另外,今年將迎來Macy’s 7月4日美國國慶日煙火50週年,亦是美國建國250週年,公司將舉行慶祝活動。

即使面對地緣局勢不穩及經濟逆風,可能影響非必需品消費市道,管理層繼續派定心丸,並調高全年度展望預測,以反映重塑門店及高端品牌策略對銷售所帶來的長線支撐。

預計全年度淨銷售介乎215億至217.5億美元,3月中時預測為214億至216.5億美元;同店銷售增長介乎0.5%至1.2%,原先預測為下跌0.5%至增長0.5%;經調整每股盈利介乎2至2.2美元,亦較原先預測1.9至2.1美元為高。

新展望特別提到,關稅衝擊對上半年度影響會大於下半年度;並且未計及可能出現的關稅退款因素。

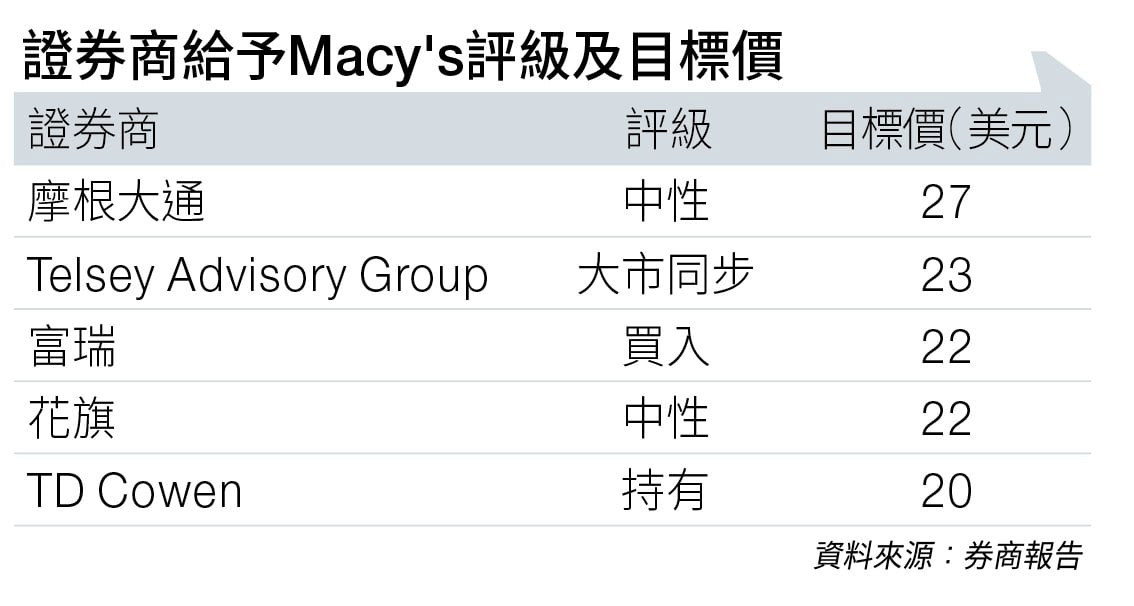

證券商給予Macy’s評級及目標價普遍中性(見圖表),讀者不妨參考。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。