利好國策加持 華潤水泥股息急升無得輸

撰文:經一編輯部|圖片:iStock

潤泥歷史可追溯至1998年,當年廣東東莞華潤水泥廠投產,設計年產能達100萬噸,熟料由日本進口。之後藉收購紅水河水泥,進軍廣西市場,並掌控第一座石灰石礦山;2002年,紅水河水泥日產2,000噸水泥熟料生產線投產。2003年,華潤水泥控股註冊成立,同年7月以介紹形式在本港掛牌。

惟上市以來,內地水泥行業競爭加劇,華潤水泥業績急速倒退。上市不足三年,鑒於股價乏善可陳及經營前景欠明朗,大股東華潤集團提出以每股2.45元將其私有化,撤銷上市地位。不過,潤泥在內地發展步伐未有停下來,版圖擴展至福建及海南;集團產能於私有化之後大增5倍。

為投資封開水泥及熟料生產線,2009年9月捲土重來重返本港資本市場。當年招股反應不俗,公開發售部分超額認購逾81倍,以招股範圍上限3.9元定價;首日掛牌表現一般,曾經破底,低見3.73元,收市險守招股價。

集團再次上市後,積極進行併購擴大,包括2010年收購山西福龍水泥及耀華水泥、2011年收購雲南大理三德水泥及三德建材、2013年收購海南五指山大江南水泥及福建建材及2015年收購雲南水泥等。現時集團業務已覆蓋廣東、廣西、福建、海南、雲南、貴州、山西、内蒙古及香港等地區。

截至去年六月底止,集團共經營95條水泥粉磨線及45條熟料生産線,同時通過持有聯營及合營企業股權,共擁有78條水泥粉磨線和28條熟料生産線。透過控股及參股企業,熟料及水泥年產能分别達7,270萬噸及1.03億噸。

另外,集團擁有60座混凝土攪拌站,並通過聯營企業及合營企業營運20座混凝土攪拌站,混凝土年産能達4,070萬立方米。水泥及混凝土産能位居全國前列。

近年配合國策大方向,開拓裝配式建築業務,已設有四個生產基地,將於2021年前陸續投產,總產能達100萬立方米。另外,透過潤豐新材料科技為客戶提供新材料解決方案。

政策面續利好

2月中工業及信息化部於發布去年建材行業運行情況,重申以供給側結構性改革為主線,令化解過剩產能成果進一步鞏固,經濟效益明顯提升,產業結構逐步優化,行業運行情況良好。行業生產維持增長基調,建材工業增加值按年增加8.5%,較整個工業增速高出2.8個百分點。其中水泥產量達23.3億噸,增長6.1%。

價格方面,全國水泥平均出廠價格每噸414.2元人民幣,上升4.4%。受到效益提升帶動,水泥主營業務收入10,100億元人民幣,增長12.5%;行業利潤達1,867億元人民幣,增幅19.6%,跑贏建材行業平均數。

去年水泥業表現不俗,工信部指當前水泥產能過剩矛盾還沒有根本解決,總體供大於求的局面尚未改變,行業穩定運行的基礎並不牢固。

另外,為降低空氣污染,重申將聯同有關部門繼續加強對水泥行業錯峰生產的指導,緩解水泥產能嚴重過剩矛盾,促進行業平穩運行。可預期供給側結構性改革主線將持續,政策面會繼續利好水泥行業龍頭,令其充分享有高價格與高產能利用率的資源優勢。

憧憬寬鬆政策扶持

受農曆新年需求淡季影響;加上新型肺炎打擊,整體水泥股於1月中以來明顯受壓,平均跌幅4%;華潤水泥更傷,一度累跌達7%。

野村則認為,實際衝擊有限,調整後反而提供低吸機會,故將其評級由中性調高至買入,目標價維持11.3元。中央支持大城市落實大型基建投資,將推出相關寬鬆政策扶持,相信華潤水泥可直接受惠。

野村預計,其今年水泥付運量可按年增加7%,而預測2019至2021年純利分別為82.22億、86.27億及78.57億元。現價估值僅相當於2020年預測市賬率1.4倍,以預測股息率達6厘來說,具相當吸引力。

花旗預計,今年內地水泥價量齊升,主要受基建投資增加及內房需求穩定所帶動。特別看好華潤水泥,重申為行業首選,給予目標價12.2元(見下表),相當於今年預測市盈率9.1倍及市賬率1.8倍。

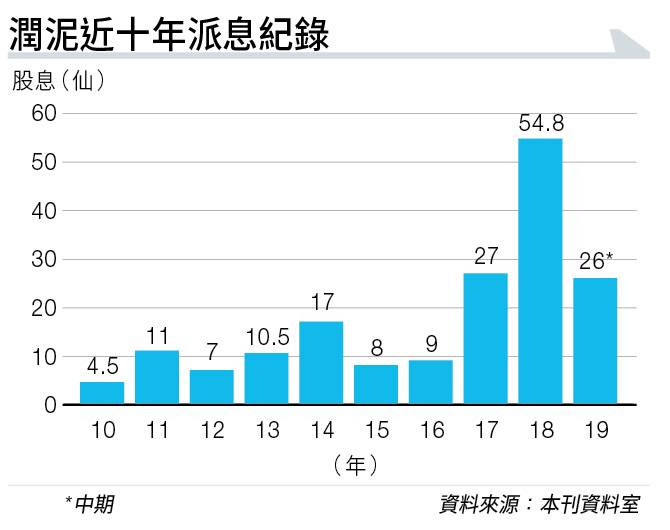

華潤水泥為恒生港股通高股息率指數成份股之一,在指數中比重約2.93%,屬權重股之一。近年有業績支持下,2018年股息倍升(見下圖)。回饋政策變得清晰;管理層已明言,未來派息比率會相對穩定。2019年股息率要有5厘以上應無難度,加上國家政策利好水泥行業,可視作長線收息對象。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。