李浩德稱疫情受控下行空間不大 4月底大反轉進攻25,000點 價值投資者入市要「捱價」

撰文:經一編輯部|圖片:新傳媒資料室、中新社

目前仍是兩種大力量的交戰狀態,第一種是向下的力量,主要是從疫情爆發後開始:

「環球憂慮各國政府如果不處理好疫情,有機會超越2008年,甚至到達1929年大蕭條的情況,美國聯邦儲備局這次的措施來得如此之快、如此之急,從實體經濟角度看,本次疫情的負面效果亦浮現得很快」

他解釋,所有的財政政策都需要時間傳導,有一些行業會身先士卒受害,零售、餐飲行業等在香港及美國都一樣。 參考美國新領失業救濟金人數,兩週內從21.1萬人升至664.8萬人,可見前線服務業大受疫情影響,而所有措施都需要時間,所以目前不應輕言見底。

3個原因A股跑贏美股

亞洲及內地疫情開始受控,新增個案數字回落;歐、美洲都尚未到達疫情的高峰期,不過西方各國在兩週前開始嚴格控制疫情,理論上疫情應能開始緩和。 當然,疫情發展及股市的進程可以毫無關係。目前股市走勢繼續反覆,如果「茂茂然」入市買升很可能要面對波幅,投資者如果有意入場亦需要留意。 投資要找對地方,才能發揮自己的策略,同時「食盡大浪」。

李浩德就建議投資者可以考慮先在A股市場入手。他指出,A股市場有數個原因跑贏大市。

「新冠肺炎的疫情最初在中國爆發,亦是最早受控,雖然很多人會質疑數字的真實性,但亞洲地區的其他地方例如日本及南韓的數字同樣受控,新增確診人數一直變少;相反,美國的新增確診人數一直增多,對比起來優勝劣敗。」

第二個原因是經濟體構成上的分別,內地的經濟主要是由投資、房地產及政府相關的項目推動整個經濟。 雖然是有影響,但其支撐力度及防守性強;另一方面,美國等西方國家相對上非常依賴個人消費,而西方企業的槓桿程度普遍較高,只要一段時間收入銳減,很快就撐不住。

第三個原因是財富效應。內地的財富主要集中在物業上,即使2月接近「全面封城」,亦只是欠缺成交,但價格未有大跌。 惟美國的財富主要集中在股市上,而股市下跌帶來的經濟下行預期,又會令人減少投資,造成惡性循環。 他預料,A股跑贏美股的大趨勢會在第二季持續。 他指出,美股近年經歷大牛市後本次從高位反彈下來,經歷是次大跌後要投資者重新建立信心有一定難度。 另一方面,由於歐洲、日本等地區目前實施負利率,有不少當地投資者會到美國作利差交易(carry trade),這批人會否重回美國依然是未知之數。 最後亦有一個技術原因:

「美國股票近年走勢強勁的其中一個原因,是企業樂於回購股份(buy back),他們的每股收益(EPS)是股價持續向上的一大原因,而踏入2020年起其實他們都已經減少了buy back,因為對於自己公司的財務其實不健康,接下來可以預料他們的經營現金流將會變差。」

不是撈底時候

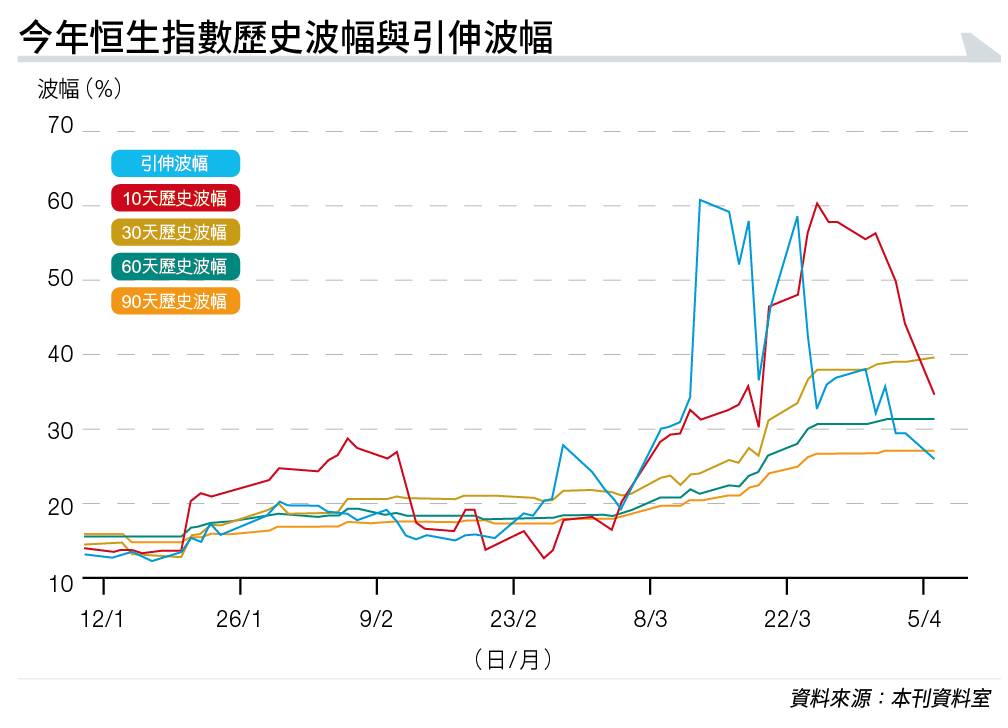

那麼目前到了撈底的階段嗎?他指出,目前大市是事件主導(event driven),如果現階段入市,將必經過挨價的階段。 其次目前的「窩」(volatility)很高,認為目前的市況不宜採取太高槓桿,同時gross exposure(持倉比)亦不應該太高。 李浩德指如果投資者想入場試試手氣,應該將籌碼放於高流動性,同時「實無死」的公司。 他認為資金重新流入股市都會有先後之分,現時不應撈底一些跌至價殘的股票,因為即使大市上升,這類股票也會是最後才升。

同一時間,大市跌得殘,個股「踩雷」的風險亦相應增加,「(瑞幸)不應被視作單一事件,假設你作為沽空機構,沽空都要講求合適的時機,要令投資者有恐慌情緒,好市的時候不會有效果。但目前市場情緒差,很多沽空報告便會蜂擁而至,出現火燒連環船。」 他指出,世界經濟及疫情變化迅速,目前都是「摸著石頭過河」,在動盪的4月作任何單方面倉位,又或是輕言牛市或熊市已過,均是不負責任的投資心態。

延伸閲讀:有咩收息股每年加息兼升值?既收息又賺價 盤點5隻增長股票

延伸閲讀:【月供股票必勝法】傳統月供方式已過時 4步鎖定利潤攻略 新手投資都穩賺

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。