評級機構晨星:騰訊估值到頂、中移動、中聯通開始週期性反彈 10隻第四季必備股票

撰文:經一編輯部|圖片:Morning Star

基金表示隨著市場消化美國大選,預計總體上將出現橫向波動,但無論如何,美聯儲對利率保持較低水平的立場將維持更長時間,以支持股票市場,並且由於利率低而可能鼓勵支出和投資利息收入。

基金主要觀點:

- 基金認為現時工業和科技股的估值已達合理水平,但考慮到行業內的分散性,加上現時技術硬件幾乎沒有上行催化劑,工業和科技股未來升幅將放緩

- 金融股現價被低估,但資產質量令人擔憂,並且預計在2020年剩餘時間內情況將持續

- 房地產投資信託和房地產公司,尤其是辦公室和零售業,預計將在短期內復蘇,原因是隨著疫情舒緩,封城措施逐步撤銷

- 中期而言,2020年後能源行業因全球需求復蘇而具有吸引力

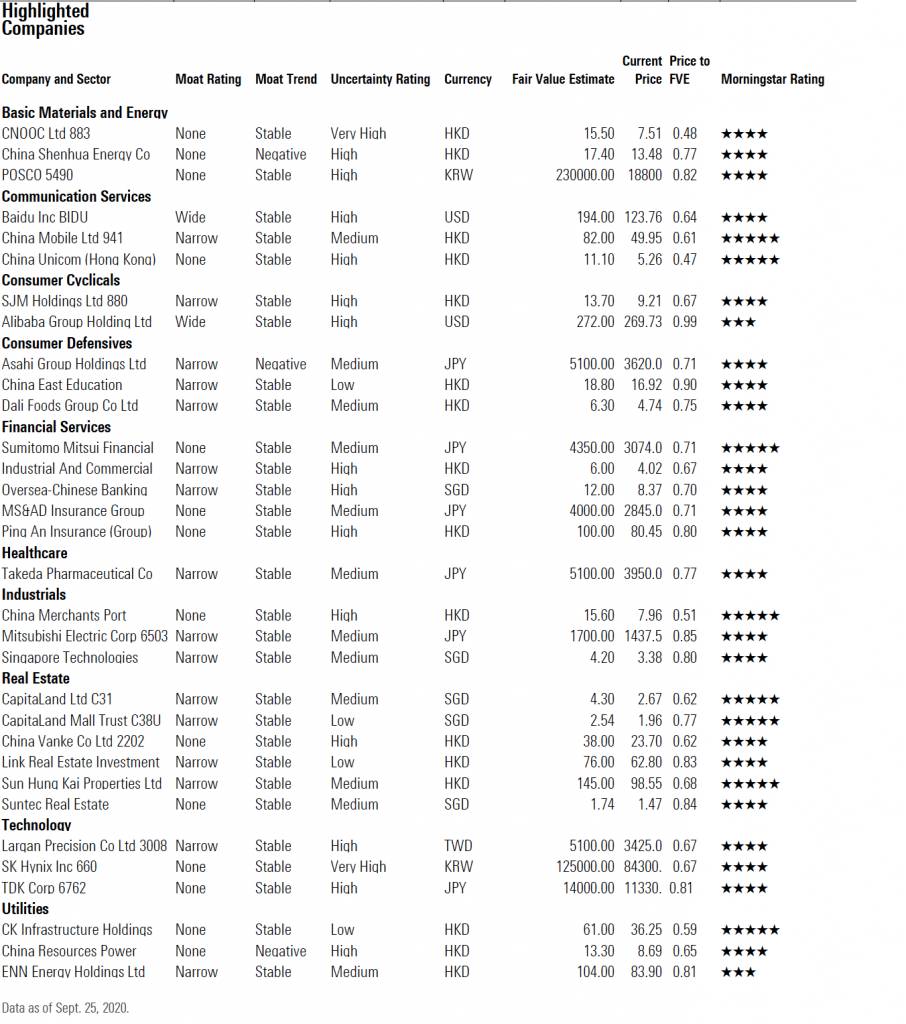

重點行業的分析及10大亞洲股票:

- 周期性消費:晨星預計雙十一將帶來激烈的市場競爭,有望在第四季推動阿里巴巴及京東等電子商貿公司的增長。對於澳門博彩業而言,博彩需求很可能在第四季逐步回升,而非V形反彈,晨星預計澳門博彩總收入要到2022年初才能回復至2019年的水平。

行業首選股:澳門博彩控股(00800)、阿里巴巴(09988)

- 金融及房地產:晨星認為金融業估值吸引,但資產質素問題將持續在今年內受到關注。晨星預期隨著區內針對疫情的封鎖措施日漸放寬,房地產投資信託及房地產公司(尤其是辦公室及零售房地產)將在短期內復甦。

行業首選股:中國工商銀行(01398)、華僑銀行、凱德集團、新鴻基地產(00016)

- 科技:鑑於疫情持續,需求恢復似乎較慢,而產品組合亦較預期為差。同時,面對潛在的供應鏈中斷,手機及伺服器製造商可能早在上半年已囤積庫存以作應對,因此,2020年下半年的半導體及裝置的出貨量將較預期疲弱。此外,中美科技戰日漸加劇,為下半年帶來更多不確定性。美國政府對華為及中芯國際(SMIC)的禁令或會導致供應鏈進一步中斷,繼而最終影響5G手機的推出。考慮到許多公司的股價已經回復至新冠肺炎疫情前的水平,同時,晨星認爲到科技硬件行業的上升動力很小,而目前大部分股票的估值尚算合理。

行業首選股:大立光電、SK海力士、SK Hynix、東電化TDK

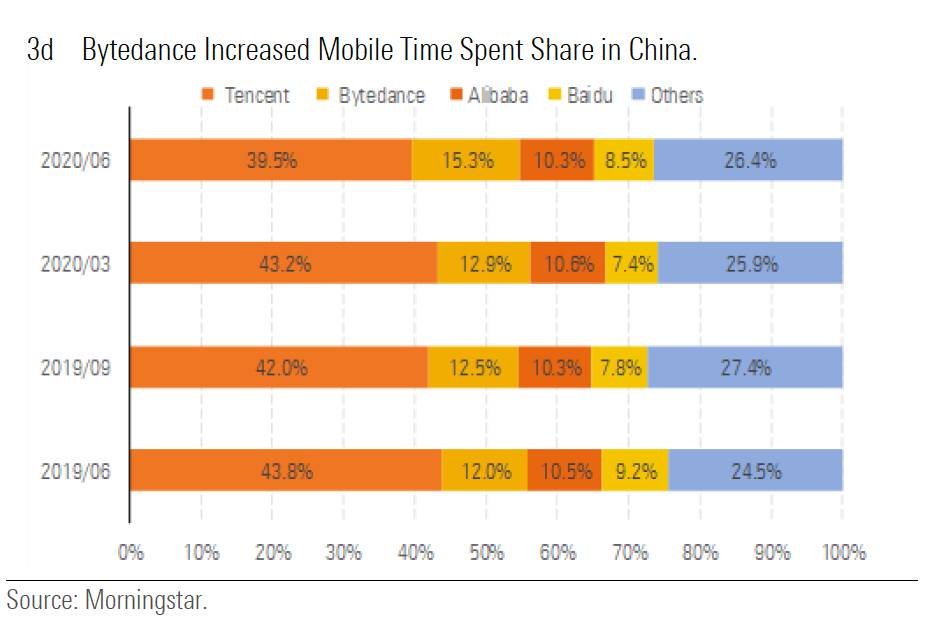

騰訊兇多吉少

中美技術冷戰正在擴大,美國外國投資委員會已向包括Epic,Riot等在內的騰訊關連公司詢問了在處理美國用戶個人數據方面的安全政策。

晨星認為騰訊在美國的收入有超過50%的機會處於風險之中,因此在收入和公允價值估計中削減了2%和4%收入預期。

根據晨星在8月25日發布的報告中,如果騰訊被逼強行出售Riot Games,Epic Games和Supercell,晨星預計騰訊2021年的收入和淨利潤將分別下降6%和9%,但預計不會對騰訊的公允價值估計產生重大影響,惟晨星認為網易(09999)也可能會陷入不斷加劇的地緣政治緊張局勢。

NHK在7月28日報導稱,繼印度對中國遊戲應用實施禁令後,日本執政的自民黨亦正在尋求限制中國應用程式在日本的下載,網易有可能失去旗下在日本廣受歡迎的手游《荒野行動》所帶來的中高個位數的毛利,但評估過後認爲目前該法律獲得通過的機會低於50%,暫時未會對網易估值造成影響。

但晨星亦指出不要過分期望地緣政治緊張局勢加劇,會對以上公司的價值或估值有任何實質性影響,雖然美國國務院采取手段,防止美國公民的個人信息和美國企業的知識產權被存儲和處理在其外國對手的雲伺服器上,但大部分中國企業在美國的收入衹占總收入一小部分。

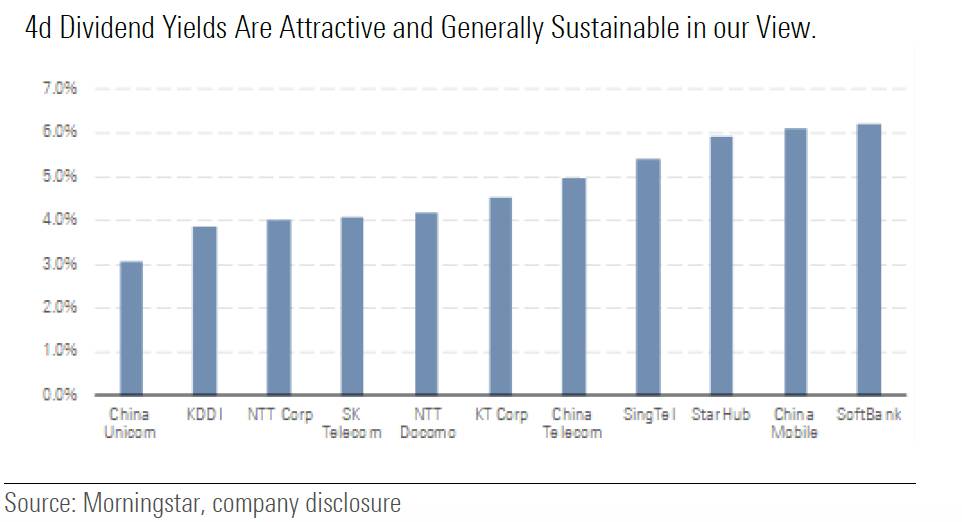

中國電訊業務有利可圖

來自中移動(00941)及中聯通(00762)等中國電信服務公司的消息流推動了第三季度股票價格的上漲,第二季度中國工業服務收入增長了3.4%,行業淨利潤增長了11.1%,同時加速了5G基站的部署,而2020年上半年移動數據價格下降了22%,對比2017年和2018年下降了50%-60%,是惡性競爭強度降低的跡象。

早前美國商務部發布了新的規定,禁止在美國以外的地區公司,出售任何使用沒有得到許可美國技術的芯片。

就華為目前的5G設備建設而言,計劃受到阻礙,導致5G網絡部署延遲,同時增加服務提供商的設備成本。但晨星認為,以上美國政策不太可能改變中國電信服務提供商之間的競爭現況。晨星認為,任何增加的設備成本都將得到彌補,因為它們會平均影響所有運營商。

晨星認為,投資者仍未從5G中為電信服務公司帶來巨大收益,而中移動及中聯通都可以受惠於5G建設。

中移動:

中國移動擁有超過9.42億客戶,不僅使其競爭對手相形見絀,而且是迄今為止全球最大的無線電話公司,作爲固定成本高的行業中,這一規模使中國移動可以從規模經濟優勢中受益,並且它仍然是目前唯一一家收入高於資本回報成本的中國電信公司,基於現金流量折現估值,加權平均成本為資本的9.9%。晨星預測假設未來五年的營業收入每年僅增長1%,現階段每股價值約爲82元。

中聯通

晨星預期不會中聯通獲得高於其資本成本的回報,公司多年來一直缺乏現金流和市場份額,但在2017年起出現了轉機,中聯通每年產生平均超過300億元人民幣的自由現金流,其移動網絡市占份額也趨於穩定。晨星認爲現階段每股價值11.80元。按照晨星的公允價值估算,中國聯通的市盈率為30.7倍,股息收益率為1.3%。 晨星預計該公司的營業利潤將以每年14%的速度增長,因為其營業利潤率將從2019年的3.9%提高到2024年的5.3%。

延伸閱讀:買齊5隻美股REITS每月派息 每年穩袋7厘息 模仿美國養老基金收息策略

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。