強積金:你今年賺(蝕)咗未?附實例證明一年輕鬆賺80,000元的調配策略|安東尼

撰文:安東尼| 圖片:Unsplash

其實工作超過20年的打工仔,其強積金戶口金額都不能小覷。

條數可這樣計:一般打工仔由2000年12月開始供MPF,以月薪20,000元開始,每個月供2,000元(僱員僱主各供1,000元);再由2012年6月開始供款提升至2,500元(月薪加到25,000元);其後2014年6月提升至3,000元(月薪加到30,000元);到2020年10月,MPF若一直放在避險神器「強積金保守基金」,估計最少有56.7萬元(已扣除基金管理費)!

當然,每個打工仔的供款期數都有差異,但以上數目雖不中也不遠。

打工仔只要運用小學加減乘除數學,便可以計算自己的累計供款,再相比自己MPF戶口最新的金額,只要高於已供金額就是在「贏」錢,少過就是在「輸」錢。

然而,若讀者連自己供了多少錢都不知道,但又話自己MPF在輸錢,筆者就真的「木宰羊」!

今年想蝕錢?除非你…

MPF投資其實係「多元資產」投資的入門版;如何調配基金主宰整體投資回報(可高達九成)。

換句話說,只要在MPF計劃中㨂到「賺錢」的基金便可以「贏」,㨂到「蝕錢」的基金便「輸」!

這聽來就如中學時經濟學套套邏輯(Tautology)般的廢話,但實情是㨂到「賺錢」基金並不難。

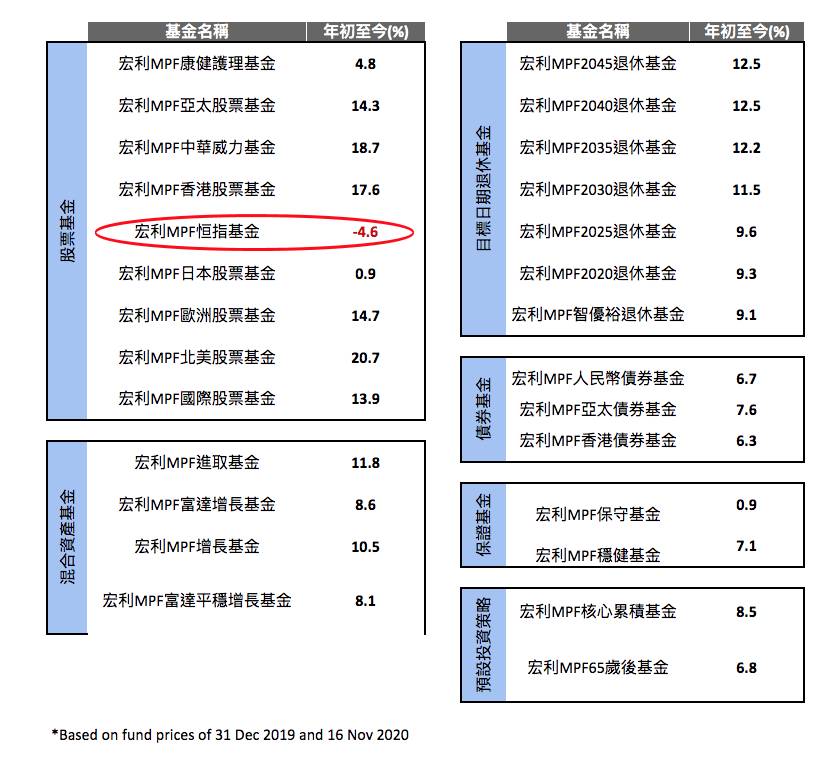

由於筆者本身在用恒生MPF計劃,避免利益沖突,所以就以宏利環球精選 (強積金) 計劃(簡稱「宏利MPF」)作個例子(見圖1)。

圖1:宏利環球精選(強積金)年初至今累計回報

得一隻蝕錢

今年初截至(11月16日)約十個半月,宏利MPF的28隻基金當中,只有宏利MPF恒指基金於執筆時正在蝕錢(圖1紅圈),而其他27隻基金都在賺錢(已扣除基金管理費)。

屈指一算,今年要在這28隻基金中買中這隻蝕錢基金的機會率只有1/28(3.6%),即使「亂篤手指」都有96.7%的機率㨂中賺錢的MPF基金!

如果打工仔這樣都㨂中蝕錢的「宏利MPF恒指基金」(即MPF版的盈富基金)又「死心塌地」持有十個半月,那就真的「幫不到你」。

看到這裡,讀者可能會質疑宏利MPF回報只是「個別事件」;因此,筆者就公開自己的恒生強積金表現(見圖2)看看今年是否「賺錢中」。

圖2:筆者在恒生強積金戶口表現

咁多人升唔見你贏

筆者於2018年初到海外工作後,便沒有再為MPF戶口作新供款,即是說今年(2020年)MPF回報並不包括新供款,回報只計及MPF基金的累計表現(已扣除基金管理費)。

由恒生的截圖可見,筆者的MPF年初至今(11月17日)回報為8.1萬元,即MPF戶口過去十個半月由68.6萬元升了11.9%至76.7萬元(已扣除基金管理費)。

如此表現孰優孰劣就見仁見智,但一定「沒輸錢」。然而,若讀者今年的MPF仍然「蝕錢」,筆者大膽估計三個原因:

- 活在MPF蝕錢新聞的平行時空,從沒查看自己戶口的實際金額;

- 眼光獨到專㨂(少數)的蝕錢MPF基金(还要天長地久擁有);

- 深信宏利MPF數字做假,筆者的恒生MPF回報「一定有作弊」,所有MPF回報都是假!

總括上三點可以用英國哲學家伯特蘭.羅素(Bertrand Russell) 的名句(筆者抛書包扮高深):“If a man is offered a fact which goes against his instincts, he will scrutinize it closely, and unless the evidence is overwhelming, he will refuse to believe it. ”

咁…今年買咗乜

說到這裡,讀者可能想知筆者今年的MPF買了甚麼。其實好間單,今年第一季投資者市跌到個心都離埋,筆者當時就將七成資金投放到強積金保守基金,三成在債券基金;其後股市回升,於是筆者便(自認好醒)地調配到中國股票基金(40%)、美國股票基金(40%) 和環球債券基金 (20%)。

近兩個月由於美股表現落後中資股,同時估值太高(市盈率超過三年歷史平均的兩個標準差),所以筆者又(自認好醒)地減持美股(增持中資股),目前筆者的MPF約三成在美股,五成在中國股票基金,剩下的強積金放在債券基金。

這種筆者叫「贏要谷,輸要縮」的調配策略可說是(又抛書包)固定比例投資組合保險策略(CPPI)的山寨版。

其實以上提到的都不是甚麼高深學問,從圖1的宏利MPF表現看到,打工仔其實事旦調配強積金到中華威力基金、歐洲股票基金、北美股票基金、或者國際股票基金,都應該跑贏筆者的強積金組合(當然未考慮所涉及的下跌風險),所以話今年MPF要「輸」真係要「眼光十分獨到」先做到。

這個時候筆者的友人又回頭話:「你的所謂賺錢都不能變現金,MPF就如夢幻泡影!」

我就回佢一句:「你想變現就將所有盈利調到強積金保守基金作避險!」

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看