美國中概股有望回歸 阿里巴巴上市、「同股不同權」是最大原因?|2020投資展望

撰文:SmartED編輯部|圖片:中新社

其實在美上市中概股的回歸一直都有發生,先是在2011年出現大批中概股私有化,其後,2014年中概股加快回歸速度,至今完成私有化及除牌退市的中概股接近200家,當中有部分已順利回歸A股市場,例如分眾傳媒(002027)、前稱奇虎360的三六零(601360)等。

中概股潛力 被美國投資者忽視

說到這些公司回歸上市的誘因,主要有三個:

首先,由於海外投資者未必了解中概股在內地的營運情況,導致中概股在美股市場的估值一直偏低,出現業績與估值分離的現象;而回歸上市有機會獲得估值上的重估。另外,一些中小型市值、且仍未創造營收的科網公司也被忽視。以2018年回歸A股上市的三六零為例,在美國退市前,該公司估值只為30倍市盈率,但回歸至今其市盈率已達40倍,反映內地投資者願意給出較高估值,令股東得到即時利益。

第二,隨著中美貿易戰升溫,兩國的緊張關係延伸至各個領域,中概股的中資背景令美國政府有所顧忌。

早前,美國國會一個由兩黨議員組成的小組提出一項議案,逼使美國上市的中概股遵從監管,並向當局公開會計賬目和審計報告,若發現違反美國監管規定的公司將被退市,而且三年內不得重新上市等。議案又提出,國會未來可能會尋求對中概股擁有更多的監管,基於美國較為嚴格的監管措施以及信息披露要求,勢將令中概股在美上市的成本大增。

第三,當然是內地及香港市場逐步改善自身上市制度,為這類中概股的回歸鋪路。2014年,阿里巴巴計劃重新上市,全球主要股票交易所都積極爭取。當時香港是馬雲的首選,但公司「同股不同權」的結構與當時香港的條例有抵觸,導致赴港上市失敗,結果阿里巴巴轉戰美國並創下了當年全球最大規模的IPO紀錄。

同股不同權吸引中概股回歸

中、港兩地市場在此之後加速修訂制度,2018年香港開放「同股不同權」架構公司上市,又發表新上市規則第18A章,讓沒有盈利的醫療保健及生命科學公司能夠上市。2019年初,上海證券交易所亦在《上海證券交易所科創板股票上市規則》表明,允許符合相關要求的特殊股權結構企業在科創板上市,亦即容許「同股不同權」,還明確允許符合科創板定位、尚未盈利或存在累計未彌補虧損的企業在科創板上市。

中、港兩地交易所殊途同歸,都是向兩類公司招手,就是尚未有盈利;以及擁有特別股權結構的創科公司。

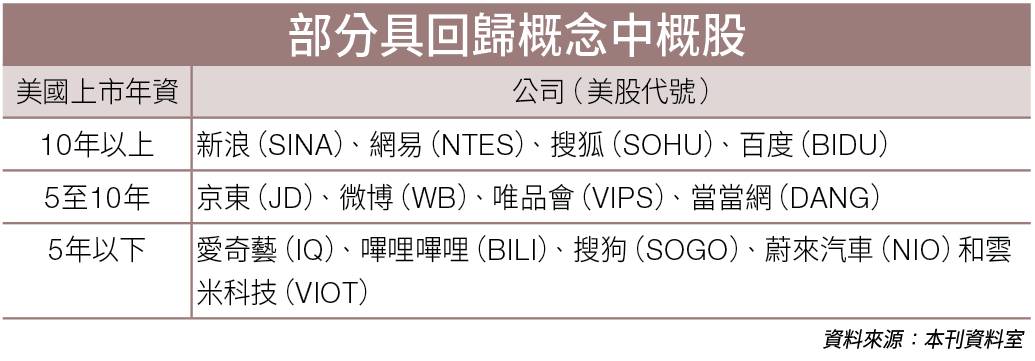

這個方針主要是吸引兩種中概股,第一種是已經在美國上市超過10年的一眾著名科網公司,包括新浪(美股代號:SINA)、網易(美股代號:NTES)、搜狐(美股代號:SOHU)、百度(美股代號:BIDU)等。這些公司當年赴美上市,原因在於內地股市體量不夠大,制度不夠成熟。

另外也有一些上市5至10年、但已高速發展成「大孖沙」的公司,包括京東(美股代號:JD)、微博(美股代號:WB)等,剛回歸的阿里巴巴也屬此例。

延伸閱讀:阿里巴巴成行業首選 雙十一交易數據新啟示|國泰君安

上市制度 吸引無收入科技股

第二種是近年上市,但至今尚未實現盈利,創始人對同股不同權有訴求,包括愛奇藝(美股代號:IQ)、嗶哩嗶哩(美股代號:BILI)、搜狗(美股代號:SOGO)、蔚來汽車(美股代號:NIO)和雲米科技(美股代號:VIOT)等人工智能與科技消費概念股。

除了吸引中概股外,這些規例也有助發展創科公司上市融資。A股市場的創科板註冊制,有助中小型科技公司提供更加簡單快捷的上市審核,並有效降低上市的門檻;《上海證券交易所科創板股票實施意見》,亦讓未有盈利的創科公司可以上市。

香港方面,自港交所(00388)2019年4月推出了新上市制度,一直有不少生物科技公司上市。2019年再有18間醫療保健及生命科學公司掛牌,其中九間公司仍未能創造營收,需根據新上市規則第18A章上市。

根據《香港交易所與生物科技》第二期,仍有多間已申請來港上市的生科公司,正在等待獲批上市,當中亦不乏以第18A章申請上市的無收入公司。可見中、港兩地市場,已經準備好擁抱科技時代帶來的紅利。

延伸閱讀:【2019新股回顧】阿里過億集資額全年最高佔市場33% 或入恆指成分股 百威亞太「彈弓手」招股

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。