中移週期部署 板塊輪動新思維

今期,筆者就與讀者來檢驗這個判斷的威力。

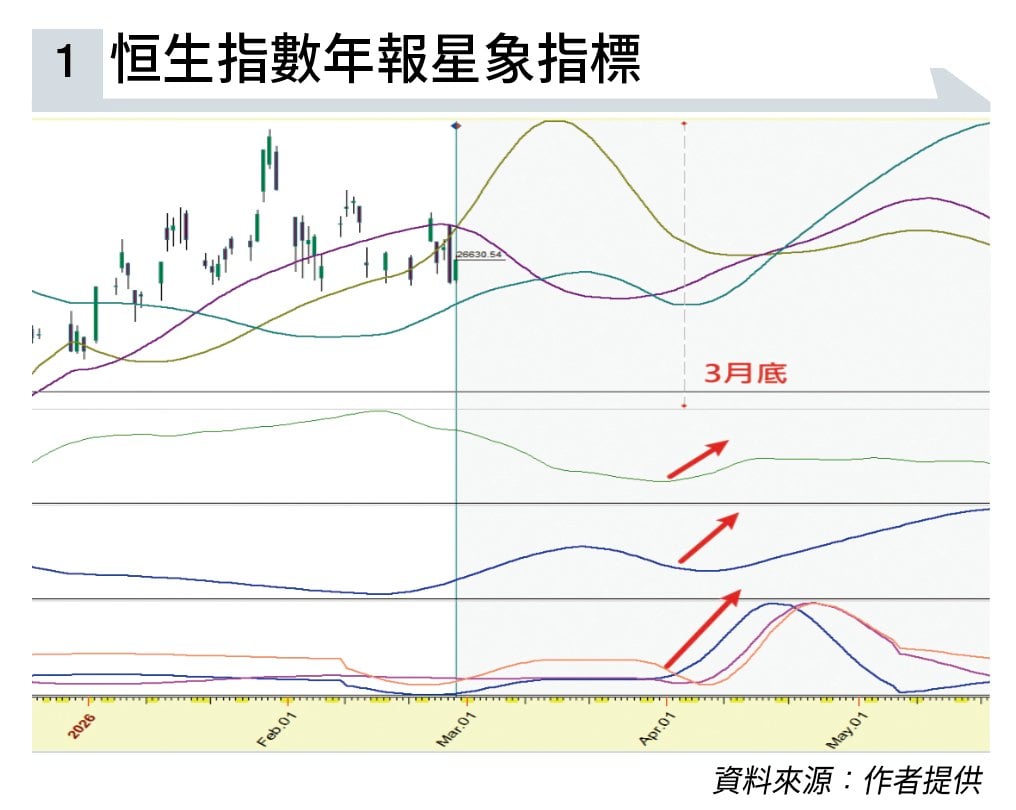

(一)指南針驗證:3月底恒生指數急速反彈如期而至。首先,請看圖表一。這是筆者在每年年初農曆新年期間,為會員發布的《整年預測報告》中,關於港股恒生指數的部分。這張圖是筆者早已確立的「指南針」。

圖中清楚預測,上半年在3月底之後,港股將會迎來一段急速的反彈行情。

恒指大漲引證時空合一

這個預測,此時此刻正被市場強勢驗證!當筆者執筆撰寫此文時,恒生指數正處大漲狀態,單日漲幅高達3%,點數飆升800點,漲幅驚人。

這不僅僅是價格的波動,更是上文所述「時空合一」導致市場反轉的活生生案例。長期機率方向(指南針)準確指明方向,具體座標(時間+價格)則提供了精準的入場點。

(二)理性實戰:策略與預測的分野。

面對如此驚人的漲幅,許多投資者或許會後悔沒有「孤注一擲」。然而,真正的實戰交易與單純的預測有著本質的分野。實戰講求的是以正確的策略,應對最可能出現的走勢方案。

讀者要做到理性、講證據,並且極度注重良好的風險管理和資金管理;相反,賭博心理則是孤注一擲,即便十次有九次中,只要有一次「反艇」,就可能全盤皆輸。

即便是年初筆者預期有反彈,在3月月報中提出逢大跌買入時,依然堅持「分注買入」的策略。這樣即使最壞的情況(例如恒指跌破季度信號線轉熊)出現,也不會受到嚴重的打擊。只要概率站在我們這一邊,根據「大數理論」,長遠下去就必勝無疑。

(三)收息股熱門話題:駕馭週期對收息神話。

本期筆者將講一講熱門的話題:收息股。對於退休收息,投資界流傳著一個動聽的神話:「只要繼續派息,一路持有就有賺無輸」。這種想法,其實脫離了經濟基本原理。

凡生意都有週期的高低起伏;加上市場情緒變化,股價本身就有波動;另一個被忽略的重要因素是利率。即便是公用股、公路股那樣業務極為穩定、現金流充足的企業,其股價同樣會非常受到市場利率影響。

一個經典案例是在2022年,美國聯邦儲備局不斷大幅加息,導致美國國債遭遇歷史性崩盤大跌。作為高息資產替代品的公用收息股,也因此受到了不小衝擊。

然而,收息股在港股市場仍具關注價值,甚至對筆者而言有份情意結。始終在2021到2023年港股史詩級的熊市中,筆者一直靠配置中國移動(00941)和中國銀行(03988)等中資高息股渡劫,取得了不俗的正回報。

現在,筆者就運用實戰座標(時間與價格)來剖析中移的最新週期。

中移動或成雞肋

(四)實戰座標剖析:中移的週期布署。

首先,看中移的長線週期圖(圖表二),重要的40週以及20週,週期自今年2月2日低點開始轉上。根據模型推演,這個上升趨勢預計至7月下旬將再度轉下,對應上一個長週期高點發生在2025年11月底,其後中移股價一路向下。直到下一個40週週期低點,預計大概在10月左右。

從長線結構來講,中移要轉好重新展開大升浪,在10月之前,必須守住2月2日的週期低點75.85元。那麼,在7月轉折點前的反彈浪中,具體該怎麼部署?請看中移的短線MTA信號圖。

(一)時間工具(CIT):平均70日的小週期可以拆分為兩個35日的小循環。4月初的週期低點(CIT)提早來臨。下一個短線週期地點原本預期在5月中,也提早在5月初到來。

(二)價格工具(MTA信號線):筆者使用MTA專屬指標——季度波幅線。目前的強弱分界線在79.7元;而上方的關鍵阻力區域,則明顯落在83和84元附近。

從估值上來講,目前中移的股息率相較於其股價歷史高位已經不再吸引。股價上升加上美國國債利率上漲,對外資的吸引力有所欠缺。

好在中國的國債利率依然低企,中資高息股對內地的資金依然具有極大吸引力,這是支持目前高息股最大的利好因素。

既然中移估值不再絕對便宜,現在中概股哪些板塊估值更具吸引力?反而是連番大跌、人人喊打的恒科成分股。例如騰訊控股(00700)及阿里巴巴(09988)。

這些曾經的高增長股,雖然高增長時代已過,但它們目前的成熟模式與龐大現金流,不就像多年前電話爆發增長後、轉型為收息龍頭的中移嗎?這或許是接下來市場進行板塊輪動、尋找真正具備「估值凹陷」資產的新思維。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。