$1,300億管理資產基金舵手 未來三個月掃貨期 必撈4類股 | 惠理基金 | 港股分析 | 謝清海 | 蘇俊祺

撰文:張健華、林苑均、謝潤蓮| 圖片:新傳媒資料室、unsplash

【投資】內地下行週期明年中見底

內地經濟週期每況愈下,拖累恒生指數由今年5月至10月連跌六個月。惟內地經濟生命力頑強,惠理蘇俊祺相信經濟下行週期最快明年中見底。未來三至六個月惠理伺機低吸價值股,相信價值股在大市回穩後的第一輪升浪中跑出。

上週五恒指急升1,070點,本週更一度逼近50天線,投資者莫不以為港股就此轉勢。

然而,蘇俊祺認為,上週恒指反彈逾1,000點行情僅屬技術性反彈。 事實上,週一(5日)恒指急跌逾500點,而週五(9日)恒指一度跌逾600點,可見港股仍未轉勢。

業績期引爆劈價潮

蘇俊祺信奉價值投資,決不會因單日急升而改變審慎的看法。事關他看穿內地經濟仍處於下行週期。踏入2018年,內地宏觀經濟明顯轉弱。以中國製造業採購經理指數(PMI)為例,年初時還處於51.3%。惟10月份PMI已經跌至50.2%。

蘇俊祺表示,包括 PMI、行業產能使用率等領先指標均見偏弱,估計內地經濟最快要去到年底始見底。 他對後市審慎的另一個原因為投資者對純利預測仍然相當樂觀。雖然MSCI中國指數成分股的純利尚有10%升幅,惟今年首三季國企指數成分股的純利已經錄得下跌。

蘇俊祺指出,縱使如此,投資者對企業盈利仍然有很高的期望,對第三季業績或明年初公布今年全年業績的業績期步步為營。

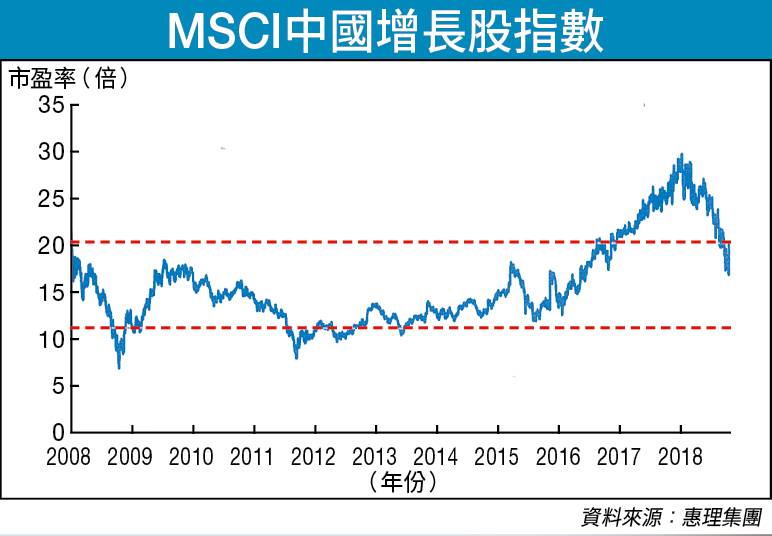

倘業績大失所望,分析員就會集體下調盈利預測,並引發目標價劈價潮。他相信,業績期對港股後市有一定壓力。 其實,中資股估值偏高見諸於 MSCI中國增長股指數。該指數追蹤162隻中資股的表現。 MSCI中國增長股指數歷史市盈率由逾30倍水平持續下調(見圖一),惟蘇俊祺坦言,增長股估值仍然偏高。

10月份恒指急跌3,000點,最低跌至24,540點。但仍未到血流成河的階段,因為MSCI中國指數市盈率尚未跌至像2008年金融海嘯或2011年歐債危機如此低的水平,當時市盈率跌至個位數(見圖二)。 除內地宏觀經濟外,港股後市走勢和美股表現息息相關。蘇俊祺直言,美股估值還是偏高,像標準普爾500指數歷史市盈率已升至22.8倍。

美債孳息有機會升至4厘

而30年期美國國庫債券孳息率已經升穿3厘水平,即使未來一至兩年升至4厘甚至更高水平,蘇俊祺也不感意外,屆時會影響美國經濟增長。

倘明年美國經濟進入下跌週期,美股有下跌風險。當這些因素都在港股反映,為投資者提供上佳的買入機會。 雖然內地經濟處於下行週期,惟蘇俊祺並不相信明年內地經濟會出現硬著陸。

若然如是,中資股純利將會出現倒退。 然而,蘇俊祺強調,即使從最壞的情況出發,中資股純利只會原地踏步。因為內地仍有數個利好因素支持中資股純利增長。例如消費升級,而製造業的技術升級可以提升製成品的價值鍊。

此外,個別行業的頭龍企業佔市場分額較高,開始具有議價能力,故蘇俊祺長線看好中資股。 蘇俊祺在訪問期間表達多個政經觀點,當中有兩點值得大書特書。

首先,內地在技術應用層面效果甚佳,可以提升工人生產力賺取更多工資。 故內地普通工人工資水平已經相當於馬來西亞工人工資的1.4倍。 內地進入中等收入水平人口佔比多,工資又加得快,蘇俊祺指出內地消費者消費模式轉變,從像電視機、手機等耐用消費品轉為購買不同類型的服務,如教育、醫療服務,或消費者網上購物落單後,使用更多的速遞服務,故這些服務行業增長得比較最快。

另一點為現時每年還有逾1,000萬人往大城市生活,惟城市戶籍難求。

內地民居沒有居住地的戶籍就享用不到政府提供的教育津貼、醫療津貼,蘇俊祺指出,沒有城市戶籍的人口就要自費供子女上私校,或到私營醫療體系看病。 惠理曾研究過去兩、三個經濟週期股市及經濟週期的表現,股市會搶先在經濟週期見底前的三個月見底。

故蘇俊祺相信,未來三至六個月為長線買入的黃金機會,矢言將會伺機掃入價值股。 倘參考MSCI中國價值股指數, 截至10月底止,歷史市盈率低見接近十年以來低位,吸引力隨之升溫。 蘇俊祺強調像上週五的技術反彈,未來一段時間將會不時重演。

因為未來將會有不同的波動因素觸發反彈。例如月底,國家主席習近平和美國總統特朗普會面。蘇俊祺指出,如果雙方願意就貿易問題達成協議,將會掀起另一波技術性反彈。 理論上,本週美國中期選舉結果揭盅也是波動因素。

不過,美國參議院及眾議院的選舉結果盡在市場預期之中,共和黨成功保住參議院控制權,卻要讓出眾議院控制權。 事關民主黨奪得眾議院擁223個議席,八年來重奪眾議院控制權。即使特朗普大力吹捧共和黨執政政績,為美國人創造數以萬億美元計的財富也無濟於事。

除月底中美貿易談判外,意大利將於下週二(13日)或之前向歐洲聯盟提交新財政預算案(見表一), 好友隨時借機反攻。

A股投資價值浮現 蘇俊祺也看好A股的投資價值。 由於A股獲納入環球股市指數,未來兩三年A股佔環球指數比重愈來愈高,投資者無可避免會更為關注A股。

蘇俊祺坦言,現時集團客戶對A股投資非常感興趣。 事實上,A股估值非常接近歷史低位,雖然A股屬封閉市場,估值普遍高過港股,惟具質素的龍頭股A股,估值並非和在港上市的中資股相差太遠,故A股也呈現買入機會。 講開A股,不能不提龍頭股白酒股。

早前市場中央會調控市場,但相關消息尚未能證實。蘇俊祺表示,唯一可以肯定是內地消費者對低端白酒需求減少,對主攻中、低端白酒的白酒股盈利有影響。 無論如何,未來三至六個月惠理將會伺機買入價值股。以下將會全面披露心水之選。

掃貨名單大披露

惠理蘇俊祺表示未來三至六個月蓄勢掃入價值股,訪問中特別提及內銀股、內險股估值便宜。而教育股、石油股也在惠理伺機吸納的射程範圍內,以下交由蘇俊祺全面披露掃貨名單。

內銀股 估值全亞洲最低

惠理的首本名曲為價值投資,就是買入股價低於內在價值的股票。整個內銀板塊估值很便宜,個別內銀股的市賬率(PB)低見0.6倍, 而股東資金回報率(ROE)仍處於12%至13%水平(見表二)。股東資金回報率是衡量內銀管理層創造回報的效率,當然是愈高愈好。

國策主導利內銀

倘比較市賬率及股東資金回報率,內銀股可能是亞洲區估值最便宜的銀行股。

蘇俊褀有信心內銀的股東資金回報率可以維持這個水平。 因為內銀的資產質素持續改善,例如逾期貸款(NPL)、信貸成本(credit cost)均見減少,中央又不斷打壓影子銀行,拆除不少以往隱藏在經濟體系列的炸彈。

另一方面,內銀股的淨利息收益率(NIM)都是穩中有升,反映銀行獲利能力改善。

根據各大指標趨勢向好,但內銀估值低,相對派息又高;對於價值投資者來說,是一個不錯的選擇。 無論內地還是香港,現時經濟均有下行壓力,各方面都存在不少隱憂,因此對於一些與經濟相關較高的板塊會更受影響。

蘇俊褀指出,雖然銀行與經濟活動有密切關係,但主要影響內銀的因素仍是國策。 例如內銀有數個利好因素都是和政策有關,如壞賬、影子銀行等等,不同的政策都在幫助銀行清理相關風險,促使整個內銀行業可以不斷向好發展。

此外,因為內地經濟向下,內地財金當局銳意增加流動性,流動性向好對資產質素有所幫助。例如中國人民銀行下調存款準備金率,向銀行體系注入更多流動性,讓企業可以獲得再融資,減低違約風險,有利改善內銀的資產質素。

如果同樣的情況發生在其他國家,當地銀行亦未必有能力應對。當經濟週期向下,銀行股表現欠佳主要原因是因為信貸增長緩放,導致壞賬出現。

內險股 估值平過8年前

除內銀股外,惠理蘇俊祺發現內險股同樣浮現投資價值,因為內險股的股價相對內含價值(embedded value)比率已經跌穿1倍水平,更遠低於八年前的估值水平。 內含價值是指保險公司的淨資產和有效業務價值相加。

如果單計保險公司的淨資產,當保險公司清盤時,其價值有機會被低估。因為保險公司已經出售一系列保單,會定期收取保費,故在未來一段時間仍可創造價值。分析員會利用保單在未來產生的利潤估算折現為有效業務價值。

根據惠理提供數據,截至上週五止,H股內險板塊的股價相對內含價值比率為0.66倍,而A股內險板塊的股價相對內含價值比率為0.7倍;A股及H股保險板塊估值均是八年以來的低位。 內險股股價低於內含價值,蘇俊祺不禁食指大動。

年初至今中港股市表現欠佳,故蘇俊祺相信第三季內險股業績失色(見表三)。惟長遠而言,內險股坐擁股票投資佔投資組合比重僅逾10%,餘下大部分屬債券。內險股更可將資金存放在銀行的定期存款及定息產品,可享受較高息率。

價格戰結束

除估值便宜,蘇俊祺鍾情內險股還有其他原因。例如以往部分保險公司為求爭取市場佔有率,推出高紅利的保險產品,卻難以賺取利潤,同業也要提高紅利回報迎戰,導致整個行業基本面轉壞。

如一些短週期的產品,投資者買一年短週期保險可以取得3.5、4厘回報,但從前年及去年開始,政策限制保險公司不能再發行這些產品,日後再要發行投資型產品最短投資年期為三年。

近年由於部分保險公司缺乏資產負債管理,採取不同的激進經營及投資策略,導致出現業務不穩、風險過高等等問題出現。

隨價格戰結束,蘇俊祺認為,未來一段日子保險的新業務價值(NBV)增長會再次加速。 所謂新業務價值是指最近一年新簽的保單,以未來能夠貢獻利潤的估算折現後得的金額。投資者可視之為衡量保險業務增長的指標。

石油股 受惠供不應求

除內銀股外,惠理亦看好石油股的投資價值,因為油價有多個利好因素支持,與油價走勢掛鈎的石油板塊表現將會好戲在後頭。

今年5月,美國總統特朗普宣布恢復對伊朗的制裁,並制定了兩輪制裁行動。第一輪制裁在8月7日已經上演,而第二輪制裁亦在本週一正式啟動。

伊朗作為世界主要石油出口國之一,將導致供應減少。 美國總統特朗普對伊朗石油出口的制裁措施已生效,早前摩根士丹利於估計,伊朗原油產量會在第四季每日減少100萬桶,使油價不斷上升。

不過早前美國宣布有八個國家,包括內地、南韓、日本等國家可豁免因進口伊朗原油而受到制裁,緩和了市場對原油供應不足的憂慮,一時間導致油價轉弱。

特朗普於日前承認,由於如果完全中斷伊朗石油出口,可能會引發國際油價飆升,同時打擊美國經濟,因此決定豁免8個國家。

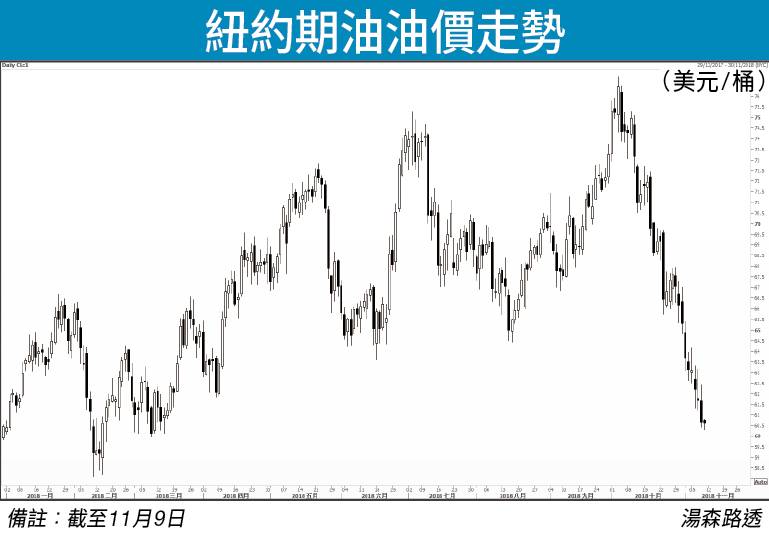

截至週四(8日)倫敦布蘭特期油每桶報70.65美元;紐約期油收報每桶61.72美元(見圖三),較上週五收市價下跌1.8%。 油價可重回80美元關口 然而,惠理蘇俊褀對油價後市表現依然樂觀,因為過去十年油公司僅發現了1,100億桶石油,惟同期全球就使用了2,500億桶,正在消耗石油資源。

現今雖然電動車普及,但未來10年、20年後,相信汽油車仍然是交通工具主流,因此只會有更多汽油車在街上行走,未來對石油的需求增長會愈來愈多。

現時市場共識為通脹已經見頂,因為美國經濟和全球經濟未必太好,導致石油需求減弱。

惟蘇俊褀卻反其道而行,認為未來一年有通脹升溫風險,見諸於包括油價在內的商品價格逐步上升。 同時,蘇俊褀亦提及,

石油股現時估值偏低,現時石油股股價相當於油價在60美元水平。他估計原油價格有機會升穿80美元關口。

參考9月份基金資料單張顯示, 中國海洋石油(00883)為「惠理價值基金」十大持股之一,佔該基金投資組合比重約3.5%。中海油不涉煉化及分銷業務,屬純石油股。

根據該基金季度評論,中海油在勘探及生產成本方面具有相當的競爭力,而且過去數年在成本控制方面表現良好,可受惠油價回升,其自由現金流也相當強勁也是賣點之一。

根據2018年中期報告顯示,經營現金流為584億元人民幣;資本支出為210億人民幣,因此根據自由現金流公式計算,中海油自由現今流約有374億人民幣。

教育股 加學費得益

今年上半年教育股受投資者追捧,期內個別教育股最多上升70%。 惟教育股股價升得愈狂,愈易被監管機構盯上。早前內地司法部發布《民辦教育促進法實施條例(修訂草案)(送審稿)》,教育股股價應聲急跌,估值重返合理水平,惠理蘇俊祺表示將伺機吸納相關股份。

蘇俊褀指出,投資教育板塊仍具有不錯的投資價值,尤其是高等教育。原因是高等教育方面並沒有受到政策太大影響,即使審議稿明文規定由幼兒園去到初中已經不可以有盈利,卻沒有影響到高等教育。

蘇俊褀認為高等教育這個板塊有很大的發展潛力,因為內地高等教育的學額嚴重不足。 中央遂在「十三五」規劃決定把高等教育學位,由以往逾40%上調到超過50%,讓高等學院增加學位,但政府需為每個公立高等教育學位提供50,000元至到70,000元人民幣的資助。

然而,內地房地產市場處於下滑週期,地方政府賣地收入欠佳,導致資助教育經費存在壓力。 市盈率跌至13倍 近年內地地方政府傾向由民間資本興建學校。

蘇俊褀指出,民辦學校一方面可以為政府減輕負擔,節省開支約2,000億元人民幣一年, 同時又能達到中央提升高等教育入學率的目標。 民辦學校課程可以更貼近市場, 更符合僱主要求。蘇俊褀提及內地公立大學課程未必貼近市場,如有個別大學的學生仍然在學習20年前的程式語言。

相反民辦學校所訓練出來到的學生可以立即就業,讓他們更貼近市場。 例如有民辦大學有5,000人修讀護士課程,教授接生、照顧嬰兒、 安撫孕婦情緒等各種技巧,所以學生入讀首年已獲僱主預先聘請。

蘇俊褀認為,現在教育板塊估值已跌至頗為便宜的水平,整個板塊市盈率約為13倍,而未來發展前景依然很好,因為還有加學費的潛力。事實上,現時內地學費不算昂貴,平均每個人每年約15,000元人民幣,即使沒有資助學費依然相當便宜,很多人都能負擔得起。

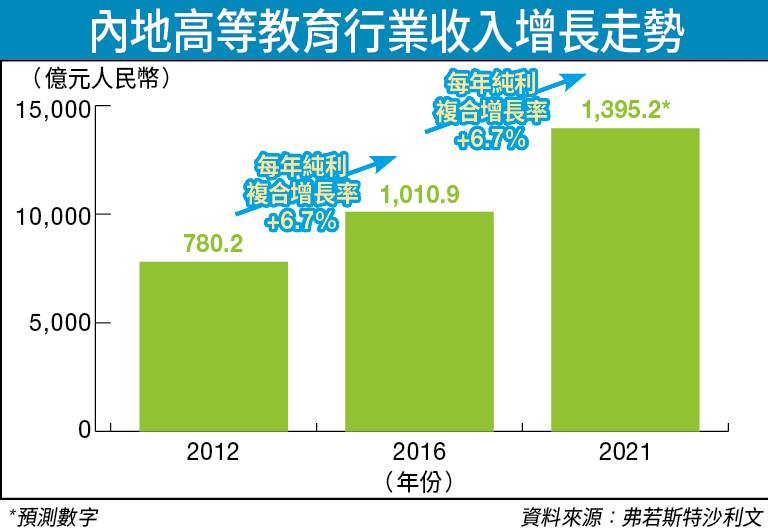

以內地每年人均收入都增加5%至6%,所以每年大學也可以上調學費5%至6%,對投資者而言非常吸引。 參考弗若斯特沙利文的數據,內地高等教育行業的複合增長率為6.7%(見圖四)。

教育股在未來數年的每年純利複合增長率為15%,蘇俊祺坦言覺得吸引。而且教育屬於逆週期股票,與經濟週期波動關係較低。以現時市況而言,教育股屬不錯的投資機會。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

【即享高達$7300禮遇】星展稅季貸款 貸款額高達2百萬

延伸閱讀:

美國中期選舉臨近 料恒生指數於24,100至25,200點上落