小米「鐵人三項」策略建立長遠優勢 有增長力可超長線持有|龔成

撰文:龔成|圖片:小米集團年報|資料來源:小米集團網站、小米集團年報

小米集團(小米)以手機、智能硬件,以及物聯網(IoT)為平台的公司,小米專注於互聯網直接銷售產品,其硬件產品包括智能手機、筆記本電腦、智能電視、人工智能音響等。而小米以「同股不同權」作公司的股權結構。

小米強調,自己是「一家以手機、智能硬件和IoT平台為核心的互聯網公司」。

企業簡介

小米集團

XIAOMI CORPORATION

股票代號:1810

市盈率:57倍

每股盈利:$0.47

市值:$7300億

業務類別:資訊科技器材

集團主席:雷軍

主要股東:雷軍(A類+B類股份)(29.1%)

集團網址:http://www.mi.com

5年業績

年度: 2015/2016/2017/2018/2019

收益(億人民幣) :668/684/1150/1750/2060

毛利(億人民幣) :27.0/72.5/152/222/286

盈利(億人民幣) :-75.8/5.53/-438/135/100

經調整淨利潤:-3.04/19.0/53.6/85.5/–

每股盈利(港元):-0.78/0.06/-4.49/0.84/0.47

每股股息(港元):–/–/–/0/0

毛利率:4.04/10.6/13.2/12.7/13.8

【圖1】小米收入結構

財務數據調整

就上述的財務數據,可見盈利甚為波動,2017年由於有「可轉換可贖回優先股公允價值變動」,產生了會計上的大額減值,因而令這年度出現了大額虧損(2015年、2016年都有類似情況)。

2018年由於有特殊的大額開支「以股份為基礎的薪酬」,以及「可轉換可贖回優先股公允價值變動」的增值反映,令這幾年的盈利數字,無法反映真實情況。

這是由於互聯網公司,在過往高速發展過往中,需要持續地進行融資,並發行了可轉換可贖回優先股,在港交所的國際會計準則下,這類優先股會視為負債科目,其公允價值上升,就會對公司賬面產生虧損,但實際並不是正式的虧損。到上市後,優先股轉為普通股,這部分虧損就不再計入報表內。

至於上述的財務數據,其中一項為「經調整淨利潤」2014年-2108年,這是小米自行提供的數據,方便投資者更有效分析企業,大家要留意,這項數據並非國際財務報告準則計量,只是小米自行提供。

同股不同權

小米以同股不同權的模式上市,即是將股票分成兩類,「A類股票」及「B類股票」。

A類股份持有人每股可投10票,而B類股份持有人則每股可投1票,這企業在港交所上市時,所發行的只是「B類股票」,而原有股東等人持有的,則是包括A類及B類股票。

這種分類的股權結構,令持有A類股票股東,擁有絕對的話事權,因此無法保障小股東的權益,所以投資者要明白這點,自己衡量是否投資這股。另外,由於這種同股不同權因素,投資者在計算估值時,都要略為調低每股價值。

這是其中一個原因,令我不在小米上市時推介,因為這種股權結構要時間觀察,加上小米上市時利用多種手法修飾財務數據,我要等小米上市一段時間後,確定這股的質素及見到更多財務數據後,才能確認值得投資。因此我自己都等到2020年頭才正式買入。

發展歷史

小米的超高速增長,的確是亮點,若然與全球收入超過人民幣一千億的上市公司相比,小米在過往的收入增速在互聯網公司中排第一。以下總結了小米在2010年成立後,如何在幾年間超高速發展。

2010年:小米成立

2012年:小米年收入突破10億美元

2014年:成為中國市場出貨量排第一的智能手機公司

2014年:小米年收入突破100億美元

2015年:MIUI系統使用者超過1億

2017年:小米成為全球最大的消費級IoT平臺

2017年:小米成為印度市場出貨量第一的智能手機公司

2017年,小米收入超過人民幣1000億元

手機行業

現時全球的智能有超過40億部,如果以全球人口計算,智能手機的滲透率約半。中國則擁有超過9億部智能手機,滲透率約7成。

不過,智能手機最高速增長的年代已過,每年的出貨量已進入平穩階段,現時每年出貨約14億部。

小米過往的手機銷售,可說以超高速增長,現時在中國已居第一位,這是由於小米手機的性價比高,成功在中國市場立足,就算中國智能手機市場最高增長時期已過,小米在往後仍憑當中的優勢,保持一定的增長。

小米長遠有增長

【圖2】小米手機外的各種產品

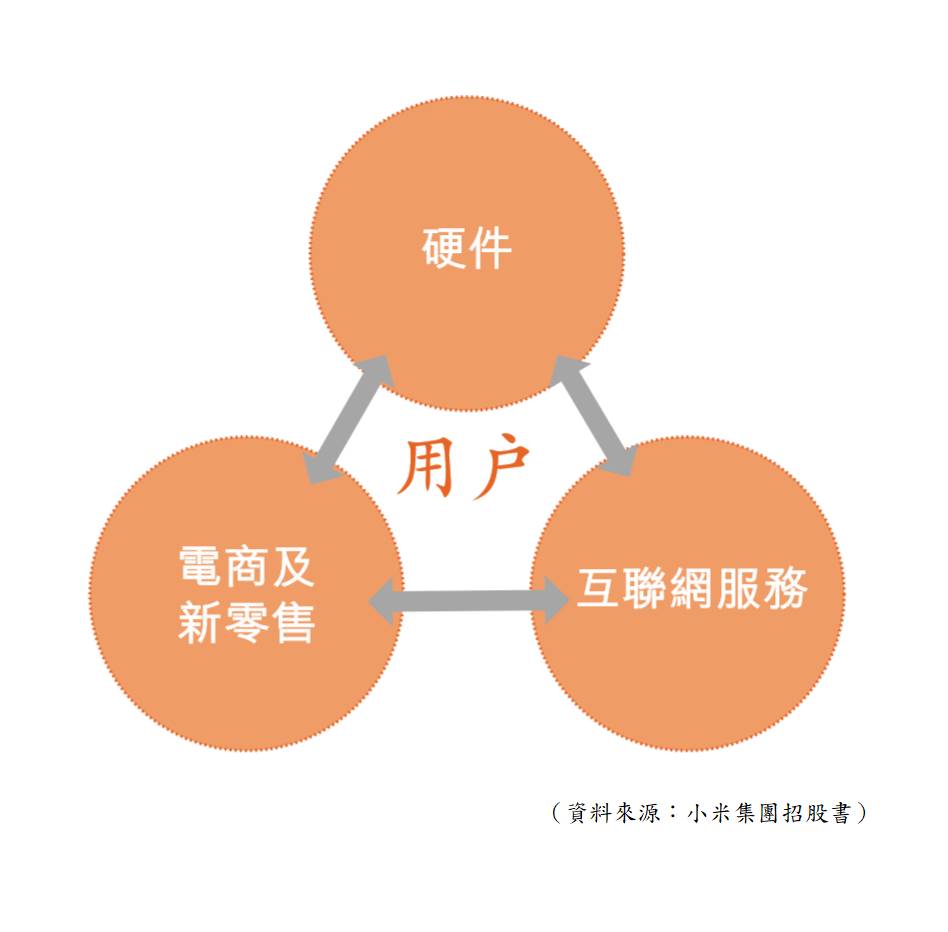

【圖3】–小米的「鐵人三項」策略

小米強調,這間不是手機公司,因為手機只是其中一項產品,而小米發展稱為「鐵人三項」策略的商業模式,由「硬件」、「互聯網服務」、「電商及新零售」,這才是一個整體。令產品間可以互相配合發展,提升總利潤。

小米稱自己為互聯網公司,以手機作為一個平台,先建立龐大的客戶群,然後再進一步銷售各產品。

小米先開發核心產品,專注設計和研發一系列硬體產品,包括智能手機、筆記本電腦、智慧電視、人工智慧音箱和智慧路由器。然後,再擴展到其他產品,通過投資及管理,建立了由210家公司組成的生態系統,發展一系列的生活消費產品。

小米的產品性價比強,因此在很多國家都受歡迎,上述的小米發展史,會見到小米憑產品的性價比優勢,高速發展。這個模式不止在中國成功,預期在更多國家成功,這是潛力所在。

小米長遠優勢

【圖4】小米的商業模式

小米的發展方向,是建立一個小米產品的生態圈,令客戶在生活上,廣泛使用當中的產品,而且各產品能配合使用。

例如小米手機可控制小米平台的多項產品,如智能燈具、小米電視、小米家空氣淨化器等,小米手環可感應到用戶入睡後自動關閉小米智能燈具,產生產品配合的作用。

現時小米MIUI(小米基於Android所開發的平台)擁有大約2億活躍使用者,MIUI生態構成了一個開放的平台,提供一系列廣泛的互聯網服務,包括內容、娛樂、金融服務和效能工具,可見,小米就是憑手機作為平台,不斷開發延伸產品,創造「真正的收入」。這正是小米的潛力所在。

【圖5】小米產品與競爭對手比較

簡單來說,小米將手機定為售價不高的產品,目的是先打入消費者市場,盡力去爭取市場佔有率。由於手機在小米角度,最大的目的是建立平台,因此就算賺錢能力不算高亦無問題。

至於小米的產品,由於小米希望以高性價比模式定位,因此產品的定價並不高,不少都低於競爭對手,令產品存有優勢。

風險因素

2018年,中興通訊因違反出口禁令,美國公司高通停止向中興供應核心零件,令中興無法運作。2019年,美國政府因國家安全理由,全面封殺華為,令華為大受打擊。種種情況,都反映中國企業仍缺乏自主技術,當供應層面出現斷裂情況,就會對企業營運造成很大打擊。

小米亦面對供應方面的風險,現時在小米的採購部分,5大供應商的採購額佔約4成,最大供應商則佔約1成,雖然小米已與供應商訂立協議,以獲取若干原材料、組件、產品,但當面對極端環境,情況可能有變,同時無法確保這些協議必定能延續。

另外,小米的手機產品依靠美國芯片供應商高通,高通是小米最大的系統芯片供應商,由於無人能保證,美國政府會否如過往般限制企業,令高通無法供貨約小米,因此,這無可避免為小米帶來風險,投資者要明白這點。

投資策略

綜合來說,小米都算是有質素的企業,但這刻的盈利未算明顯,財務數據仍未算很理想。不過,企業的產品的確有理想增長,而且受消費者歡迎,加上小米的商業模式、前景,都成為這企業的亮點。

至於企業估值方面,過往計算這股的價值,大約在$12-$18,由於考慮了較多「預期將來的盈利因素」,因此準確度未必十分準,我在年頭多次買入,平均價$12,算是合理區底部。當時正面對全球疫情恐慌,以及中國與印度的衝突,只要分析這些因素,就明白不利只是短期性,當出現「企業受短期不利因素,但長遠能解決時」,就是投資時間。

近期的財務數據,顯示小米業務增長理想,企業價值值得調高。

不過,由於現時市場考慮太多將來因素,而當中因素不確定性較大,因此不能太進取。大約$22是合理區的頂位,就算想追入,也建議在$25小注,風險會較低。或者用月供的模式進行,慢慢長期月供,都可以。

投資後,就要長線或超長線持有,這企業仍有一定的發展,投資者要耐心等收成。

(本人為證券業持牌人士,持有上述股票)

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。