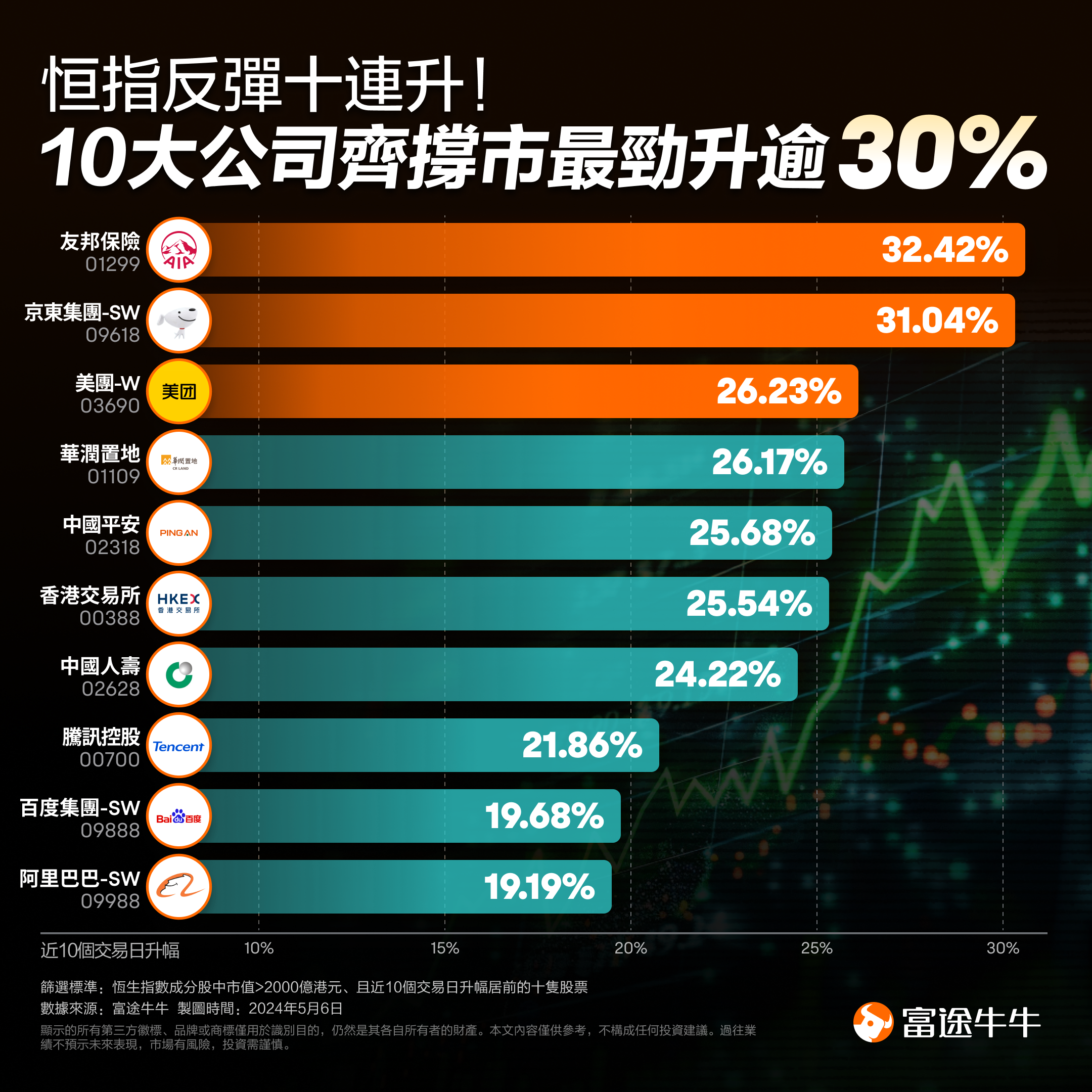

中國資產爆發!恆指十連升、中國金龍指數兩週累升近15%,後市怎麼看?

美股市場上,納斯達克中國金龍指數(.HXC.US)近期同樣表現強勢,在4月22日~5月3日期間的10個交易日中累計上漲14.86%,創2023年1月以來最大連續兩週漲幅。從富途牛牛熱門中概股(BK2517.US)來看,蔚來(NIO.US)飆升超46%,貝殼(BEKE.US)漲近40%,嗶哩嗶哩(BILI.US)、富途控股(FUTU.US)、小鵬汽車(XPEV.US)均漲超30%,京東(JD.US)、百濟神州(BGNE.US)、拼多多(PDD.US)漲超20%,百度(BIDU.US)、騰訊音樂(TME.US)均漲近20%。

為何資金選擇在當下買入?據券商中國表示,最初的起因還是4月份,證監會發布5項對港合作措施,包括放寬ETF產品範圍、納入REITs、支持人民幣交易櫃枱、優化基金互認和暢通上市融資渠道。新規有助暢通互聯互通機制,為香港資本市場引入資金活水、提升流動性。在這之後,香港市場就逐漸活絡起來。而與此同時,日元走入了一個急速的下行通道當中。3月份之後,日本央行雖然釋放了加息預期,但日元卻進一步貶值,從4月9日到4月29日,美元兑日元從151.5最高貶到160.2上方。這直接導致外資近期重新迴流香港。中國經濟的復甦和政策面的轉暖,亦是吸引外資的一個重要看點。最後就是吸引力了。在此次上漲之前,港股市場的估值已經來到了全球主要市場最低水平,恆生指數的估值僅僅只有8倍出頭,而美股市場的主要指數都在25倍以上,日本市場在20倍以上。恆指亦僅比1997年交接時的水平高出不到20%。可以説,情緒已經到了一個極端低位。有券商分析師表示,港股優質公司尤其是港股互聯網企業具有更低的估值、更輕的資產、更快的盈利增長,這些特點不僅是對國內投資者,對海外投資者而言也是一個非常重要的收益來源的補充。當然,當下的大漲還隱含着一些技術因素:由於港股低估且便宜,這種市場的飆升通常會引發“錯失恐懼症(FOMO)”。事實上,資金的流向也證實,港股確實是近期吸金“最靚的仔”。據國際金融協會(IIF)發佈最新報告顯示,2024年3月、4月中國股市分別吸納了96億/17億美元的資金。全球投資市場正在高低切換,從美股向新興市場轉向,外國資金連續第五個月淨流入新興市場。

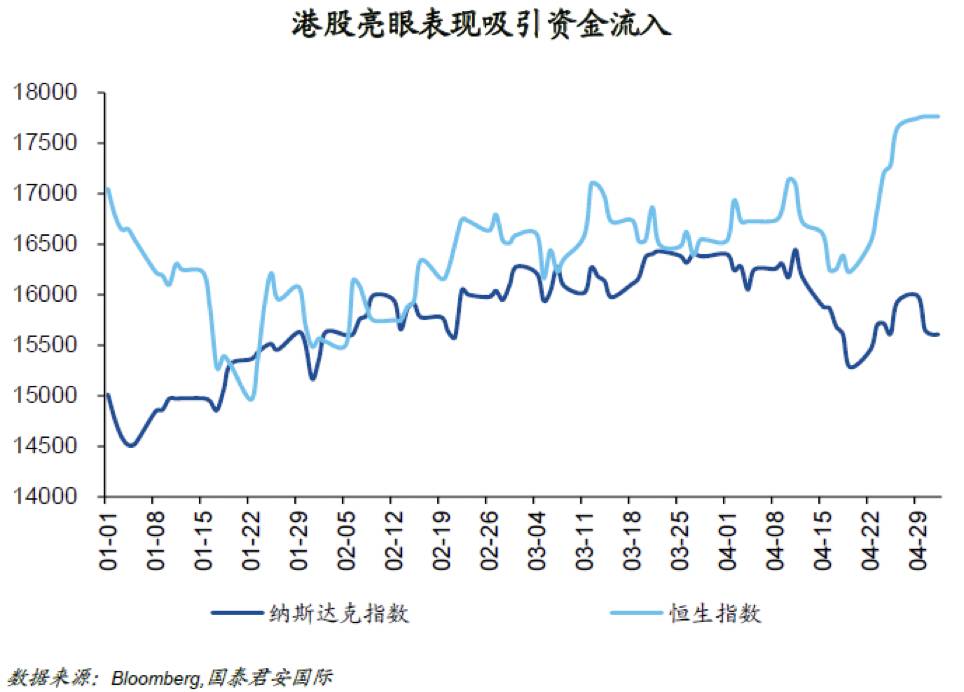

後市怎麼看?國君海外宏觀研究分析師周浩看來,在美聯儲5月議息會議未能提供明確未來政策方向的背景下,市場焦點轉向了港股市場。自4月以來,恆生指數的表現一直亮眼,顯著超過美股,這不僅反映了市場對美國貨幣政策的重新評估,也體現了對中國經濟表現的重新定價。高盛集團此前表示,由於日股和港股的估值差距越來越大,全球基金經理可能開始撤銷廣受歡迎的做多日股的交易。高盛股票銷售人員寫道,許多宏觀對衝基金已開始出售日本股票,並回補其在港股的現有空頭頭寸。他們表示,由於日股和美股的估值過高,一些只做多的基金也可能轉向港股。廣發證券表示,看好港股的長期前景,在港股市值裏面佔比最大的互聯網板塊已經下跌了3年,即使以增速大約10%的業績表現來看,這樣的估值也已經是嚴重摺價的。中國經濟基本面預期回暖和美國滯脹風險的升温是本輪港股反彈的驅動主因,但目前來看兩者可能都仍處於預期交易階段,後續行情的高度還取決於節後實際開工和企業盈利的修復情況。平安證券指出,由於本輪流入港股的資金或以交易型資金為主,其對衝、交易的目的性更強,主要為了規避近期美股、日股的回調風險,後續是否持續性流入關鍵看外部壓力緩解情況。另一方面,國內動能仍待進一步恢復。整體來看,港股資金面改善、政策積極出臺,疊加港股仍在估值底部,港股配置窗口已至。另外,大摩分析師近日迴應了此前上調中國股票評級的原因,分析師指出,原因有二:首先是政策面的支持。特別是新“國九條”等國政策措施,預計將顯著提升股東回報和股票的股息率(ROE)。這一點通過與日本的類似政策進行比較,市場普遍認為這將為中國股市帶來長期的牛市。其次是基於估值的吸引力。儘管一季度的經濟情況並不樂觀,但從企業盈利和市場預期的比較來看,市場認為中國股市的估值已經變得相對便宜,具有逐步增強的吸引力。對於港股後市上漲空間,中金公司預測,若風險溢價回落到去年中和年初的水平,分別對應約2%-7%的空間。若後續政策持續發力,推動樂觀情形下盈利增長10%,對應約20%的上漲空間。

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。