政策推動、紅利持續 平安好醫生一路「平安」

撰文:經一編輯部|圖片:中新社

平安好醫生於2018年4月來港公開招股(IPO),招股價介乎50.8至54.8元。雖然未錄得盈利,但招股時仍吸引不少基石投資者捧場,包括新加坡主權基金GIC、馬來西亞政府戰略投資基金、加拿大養老基金投資公司,貝萊德、泰國CP集團、Captial Group和瑞士再保險。

掛牌初期表現平平

市場反應熱烈,公開發售部分超額認購653倍,最終以上限54.8元定價,籌得淨額85.64億元,主要用於業務拓展、潛在投資及收購、研發人工智能技術,以及一般營運資金。

不過,首日掛牌令捧場客大失所望,最高見58.7元,全日以低位54.8元收市,不計使費只能平手離場。

市區內藥品1小時送達

平安好醫生目前經營範疇,包括線上診療、健康管理、慢性病管理、處方等醫療服務;同時包括線下的藥品配送、檢驗檢測、轉診掛號、體檢美容等多元化服務。透過持續完善醫療健康網絡,將線上及線下服務連接。

截至今年6月底止,集團醫療健康網絡覆蓋逾160間醫美機構、430間中醫診所、2,000多間體檢中心、 近1,800間牙科診所及超過49,000間診所;合作藥房超過111,000間,覆蓋內地32個省及371個城市。

今年與合作藥房推出「中心倉」項目,結合第三方物流配送,提升用戶在線問診購藥體驗。8月中,「中心倉」項目已覆蓋40個城市,市區內可實現藥品平均1小時送達。

疫情刺激線上需求增

疫情對內地互聯網醫療行業發展成為一大推動力,市場對線上診療服務的接受程度顯著提升,互聯網醫療平台在疫情期間亦發揮重要作用。加上中央政策支持,行業正步入高速增長的新階段。

事實上,疫情已令互聯網醫療成為整體醫療體系的重要一環,根據國家衛健委今年3月數據,疫情期間委屬管醫院互聯網診治的個案按年大升17倍。

政策面亦一遍利好行業發展,今年7月發改委等13部門聯合公布《關於支持新業態新模式健康發展激活消費市場帶動擴大就業的意見》,提出要將符合條件的互聯網醫療服務費用納入醫保支付範疇。

另外,國家醫療保障局於今年11月初發出相關意見,明確符合條件的互聯網醫療機構可以通過其依託的實體醫療機構,納入醫保定點範圍,醫保支付將採取線上、線下一致的報銷政策,促進線上、線下公平競爭。

海通證券估計,互聯網醫療納入醫保支付範圍後,相關醫保支付的市場規模會擴大,至2025年將達5,970億元人民幣。

績後配股籌組彈藥擴張

回顧平安好醫生中期業績,上半年收入按年增加20.9%,至27.46億元人民幣。

其中在線醫療業務,大升106.8%,至6.94億元人民幣;佔收入比重由14.8%,上升至25.3%。

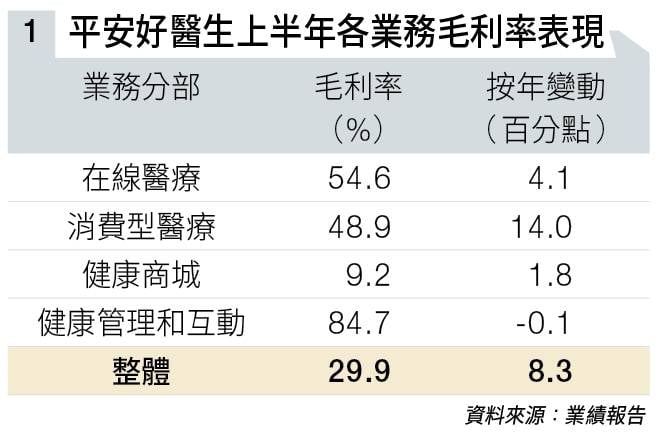

整體毛利率提升8.3個百分點,至29.9%(見圖表一)。雖然仍處虧損,但效率提升及運營能力增強,令淨虧損收窄至2.13億元人民幣;淨虧損率收窄4.2個百分點,至7.8%。

各項營運指標均表現突出,截至今年6月底止註冊用戶增至3.46億人,較去年底增加9.8%;上半年日均諮詢量83.1萬次,增加26.7%;6月份的月活躍用戶數和月付費用戶數分別6,727萬及294萬人,按年分別增長7.3%和32.3%。

成績表派發後,於今年9月底,集團再按每股作價98.2元,配售8,000萬股,相當於擴大後已發行股本約7%,籌得淨額78.24億元。

籌集資金主要用於進一步發展核心業務,如擴充自建醫療團隊、增加科技研發投入、豐富會員產品種類、拓寬銷售渠道網路,以及潛在戰略投資等。

瑞銀:增長率料高達三成半

瑞銀估計,內地遠距醫療市場於2019年至2025年的複合年均增長率可達35%,市場規模增至800億元人民幣,相當於市場滲透率約4.2%;同期線上藥物銷售市場的複合年均增長率更達39%,市場規模會擴大至990億元人民幣,相當於市場滲透率3.9%。

另外,2025年內地遠距醫療市場線上藥物銷售市場的潛在規模,更分別達9,280億及14,200億元人民幣,為營運商提供龐大的增長空間。

該行相信,憑與中國平安保險(02318)的緊密關係,發展互聯網醫療市場可產生協同作用,給予平安好醫生「買入」評級,目標價146元。

延伸閱讀:中通快遞 趁「雙十一」發力

延伸閱讀:比亞迪升勢未止?業績亮麗 多項國策出台加持前景光明 大行最牛目標價為…

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。