【散戶必買】大宗商品迎來百年強勢 長遠幾乎升硬 洪灝:油價及銅價有排都未升完

撰文:經一編輯部| 圖片:新傳媒資料室、Unsplash

通脹升溫,大宗商品被普遍認為是受惠板塊。

美國5月生產物價指數(PPI)由4月的6.2%升至6.6%,遠超預期6.3%,創下2010年以來最大漲幅;按月升0.8%,也勝預期的0.6%。

5月的核心PPI按年上升4.8%,相比前值的4.1%也大幅上升,符合市場預期;按月維持在0.7%,市場原本預期會降至0.5%。

市場認為,商品通脹上升1.5%,為主要推動通脹升溫的力量。而PPI大幅上升的「功臣」是有色金屬,5月漲幅為6.9%;穀物、油籽、牛肉等農產品價格也急升。

不過,洪灝重申,通脹率上升不完全因為大宗商品漲價的貢獻,部分原因來自民眾的預期。因此,他強調,在短期內,大宗商品走勢不一定繼續向好,該指數或即將已見頂。

他提醒投資者,大宗商品的「easy money」已經不好賺,「已是強弩之末」。

他補充,觀察大宗商品的前景及走勢,需以較長的時間維度來看,即幾十年、甚至百年;而這個長波並非週期。

百年強勢 散戶必須配置

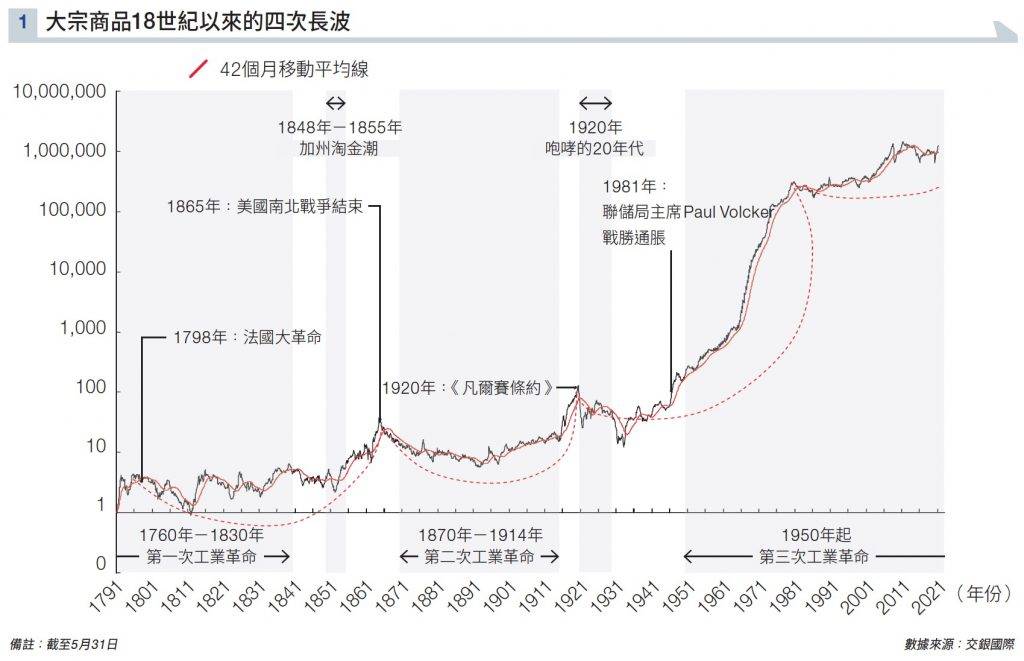

儘管如此,大宗商品仍在百年的強勢之中,正處於「長波向上」的狀態(見圖表一)。

洪灝指出,雖然大宗商品每一波的波長都不同,但與經濟週期相約。

他在上月發表的報告中,綜合前人整理的三個世紀數據,發現自18世紀末以來,大宗商品肯定出現了四次「價格長波」的衝擊(見圖表一)。

而這些「長波」往往在經濟繁榮的高峰期,登上頂峰,並與每一次工業革命的時間大致吻合。

洪灝在報告中寫道:

「我們並非處於一個新的『大宗商品超級週期』中,我們早已被捲入自18世紀以來的第四次價格長波之中。」

雖然只靠這些數據,難以預示第四次價格長波何時完結,但洪灝對大宗商品的前景充滿信心。

他承認,發達國家已經「徐徐老矣」,中國最新的人口數據又令人擔憂;但全球資本支出回報率不斷增加;加上美國總統拜登政府雄心勃勃,計劃興建大量基建。

「如果我們對於過去幾百年長波結構的觀察是正確的,那麼,在未來一段時期,商品價格將會在震盪中上升。」

報告稱,價格的長波是一個敘事模型,不完全是預測模型。長波的結構可預測未來的走勢,但對於短期內的波動,則無能為力。

洪灝提到,投資者可利用經濟短週期定量模型,研判短期走勢。

他續稱,現時經濟短週期領先指標逐步到達頂峰;加上經濟復甦勢頭減弱,步伐趨於緩和,意味稍後將出現一個週期的轉折點。

他在報告中補充,很多週期性行業的盈利預期正「拐頭向下」。在上述條件下,大宗商品的絕對價格很可能再創新高,市場上再沒有「容易賺的錢」。

大宗商品可能在短期內見頂,但不代表投資者不應配置這些資產。洪灝建議,考慮長線資產配置的時候,必須加入大宗商品,十年後勢升值不少。

他以其他資產作比較:

「房地產好貴、股票好貴,唯獨商品很便宜;商品估值較低,商品指數在未來十年將有顯著的增長。」

他相信,在云云大宗商品之中,油價仍然有潛力。

至於近月熱炒的銅,分析發現,銅價週期約為3.5年,與中國經濟的短週期長度基本一樣,與中國經濟週期中的各個低點也大致吻合。

洪灝在2020年6月中提到,銅價開始在低位反彈;若以該時間計算,銅價週期仍有超過兩年才完結。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。