晶片需求持續 ASML與台積電 哪隻更好? | 三火木

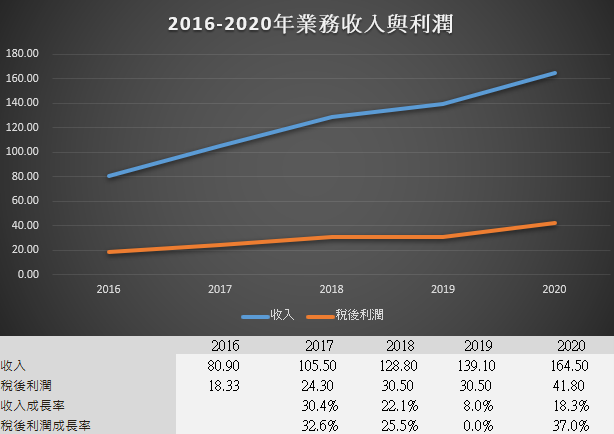

ASML收入從2016年$80.9億美元增加一倍至2020年$165億,每年複合增長率約20%。稅後利潤從2016年$18.33億美元增加128%至2020年$41.8億,當中2020年的利潤增長較快,這很可能是因為市場晶片短缺及對技術更強的晶片需求大,驅使晶片製造商願意投資更多金額在EUV機。

ASML過去2016年至2020年稅後利潤率:22.7%/23%/23.7%/21.9%/25.4%,業務屬於十分賺錢,而且在2020年賺錢能力稍為增強。在台積電等廠商對EUV需求強勁的情況下,利潤率在中短期有望進一步提升。

ASML多年的股東回報率(ROE)都在15%的挺賺錢的水平之上,而它在2016-20年的負債比率都在相若水平:42.9%/41.3%/42.2%/44.3%/49.1%,在沒有依賴大幅提高負債的情況下,它的ROE正不斷增強,2020年達到25.6%算是相當賺錢的企業。

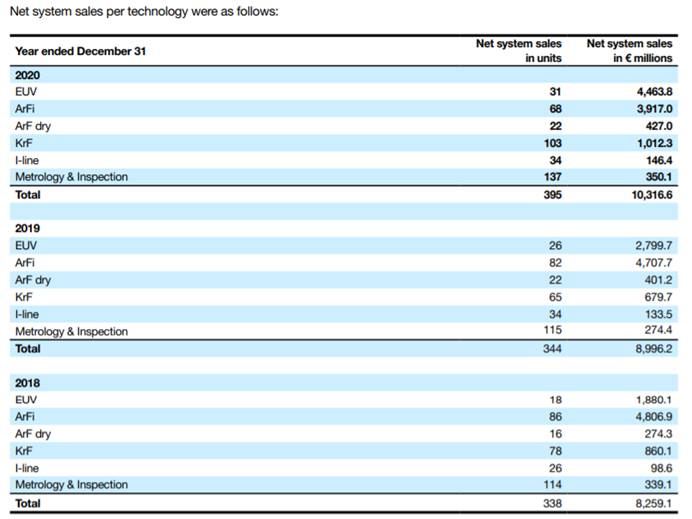

在2018年,EUV機銷售了18部(每部平均售價$1.04億歐元),EUV收入只佔整體收入22.8%;但到了2020年,EUV機銷售達到31倍(每部平均售價$1.43億歐元),而EUV收入佔整體收入43.3 %,而現時EUV機收入仍然在供不應求的狀態,ASML正計劃增加產量!

撇除EUV收入,ASML其他收入是按年逐漸下跌,過去3年其他收入:$63.79億/$61.97億/$58.53億歐元,主要於ArFi浸沒系統收入減少,而ASML愈來愈依賴EUV單一收入是需要留意的風險。但ASML目前在EUV光刻機的市佔率是100%,市場暫時未有人做到EUV技術,這是ASML至少未來數年賺大錢的掘金工具!

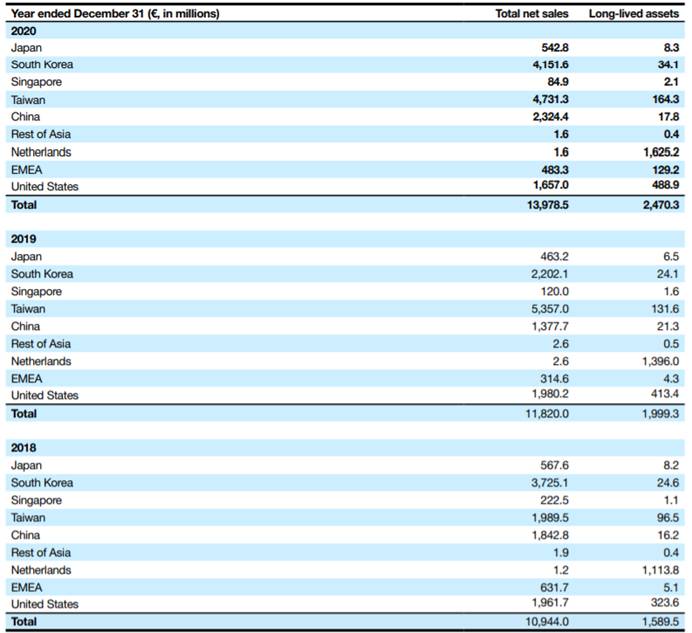

在2018年,南韓是ASML最大的地區收入($37.25億歐元),其次是台灣,中國與美國(各佔約$20億歐元)。來到2019年,台灣採購最多ASML光刻機等產品($53.57億歐元) ,其次是南韓與美國(各佔約$20億歐元),中國排在其後。台灣同樣在2020年是ASML最大客戶($47.31億歐元),南韓緊追其後($41.51億歐元),美國與中國排在其後。

從以上收入分佈可見,ASML的收入地區相當多元化,沒有集中在單一地區,單一客戶的風險。而美國與中國在光刻機的投資相比台灣與南韓並不多,我相信這兩個地區未來對EUV會大幅增長,追趕台灣與南韓的投資額。

主席Peter Wennink股東信重點:

-收購Berliner Glas Group

-管理層目標繼續透過派股息與回購股票回饋股東

-消費下降令市場對智能手機和汽車的晶片需求減少了,但“在家工作”、數據中心和(5G)通信網絡對晶片需求增加抵消了前者的需求減少。(如果市場對晶片需求下降,台積電與三星等公司就會減少購買EUV機,間接影響ASML生意)

-ASML 的客戶現在與過去需要不同之處:客戶在價值數百億歐元的晶圓廠中進行非常嚴格的操作,一個小的生產過程中斷將令他們的芯片供應停滯數週。這意味著 ASML 系統的質量和可用性比以前更重要。

ASML客戶主要分為兩種:

1.需要生產5nm和 3 nm 邏輯晶片的客戶,要做到這些晶片就必需ASML最先進的 EUV 系統,這解釋了日益增長的EUV需求。

2.需要生產記憶晶片的客戶,這類客戶在這年主要維持“觀望”態度。而記憶類晶片過往供應和需求一直波動,但趨勢為不斷向上擺動。為了應付服務器和消費設備的記憶晶片不斷上升的數據流量,客戶需要縮小晶片的尺寸來滿足晶片日漸增多的流量增長。他們同樣需要更先進的 ASML 系統,做到更多但更細小的晶片。如果全球經濟恢復或更多需要處理大量數據的應用程序出現,記憶晶片的需求上升得更快。ASML預期2021來自這類客戶的光刻需求會更強勁。

比較TSM與ASML

ASML的優點在於資入投入比率低(只有20%),而台積電過往的資本投入相對高(55%至60%;今年可能高達100%,當中不少用作購買廠房或買EUV刻光機),換句話說,台積電的資本開支長遠將會回落至正常水平,但從生意模式上來說,台積電的資本開支始終難以做到ASML的20%資本投入率。

台積電的優點是在於其稅後利潤率極高,從2013年的31%增加至2020年的38.7%;ASML業務雖然很賺錢亦愈來愈賺錢,但稅後利潤率從2016年的16%增加至2020年的25.6%,與台積電仍有差距。

兩者股東回報相若:

台積電2016年至2020年ROE:25.5%/25.2%/22.7%/21.9%/30.5%

ASML 2016年至2020年ROE:15.9%/19.3%/22.3%/20.6%/25.6%

ASML的優勢在於它幾乎壟斷了晶片先進製程必須用到的EUV刻光機,在現時晶片需求旺盛的時候,它可以乘勢加價快速提高業務利潤率,但它所處的產業位置亦是它的弱點,因為到晶片需求開始”極度渴求”轉為開始供需平衡的時候,其客戶(台積電等)對EUV的需求會變得緩和。所以如果未來幾年晶片持續”求過於供”,ASML的業務表現很可能遠比台積電好。

縱觀三大龍頭(Intel,Samsung,台積電),台積電的優勢則在於”只做代工”,沒有自己產品,不會與客戶有利益衝突。Intel留意到這個”代工趨勢”,所以新開了”代工”的部門,但仍有自己品牌線的公司很難讓人相信他會全心全意為客戶”代工”。另外,台積電資本開支已預定到$300億美元(大概是將全年的經營現金流全都放在資本開支),Samsung(<$250億)與Intel(<$200億)難以追上。資本開支大是它的缺點,但同樣是它的優勢,大額資本開支意味佔據資源,單計EUV機累計裝機數量,台積電2020年已佔全球總機台數量的50%。技術領先。

無疑台積電所冒的風險遠比ASML高,但如果未來市佔擴大帶動利潤率與”不再需要增設EUV或設新廠提高產能,台積電的自由現金流很可能比現時再有數倍增長。

經過多次深思後,我認為如果要我二選一,我無法判斷只投資台積電還是ASML比較好。我的選擇可能是兩者都持有,而ASML的資本支出比較穩定,估值相對容易,但這不一定代表投資回報會更好。

現金流報表:

ASML的資本投入率相當低:2016-20年資本開支只佔經營現金流19.8%/20%/19.5%/27.2%/23.8%,ASML的資本開支跟著經營現金流增長,沒有特別因為市場缺乏晶片而大幅提高資本開支去設廠來增加EUV產量,因為它在EUV市場是獨市的,市場渴求EUV就把售價定高一點,物以罕為貴,沒有必要急著增產,只跟著逐步慢慢增加產能就可以。ASML的自由現金流從2016年約$15.72億美元增長超過1倍至2020年的$41.51億,平均每年複利增長30%!

自由現金流折現估值:

基於ASML低資本投入率與晶片短缺推動EUV需求的背景下,我會以快速增長區間(與台積電相近的15%至18%)來對ASML的自由現金流增長率作估值,永續增長率使用較快的4%。我不會直接使用ASML過往幾年平均增長的30%,因為我想在估值上預留安全邊際,以應付未來可能出現的風險(市場出現生產EUV的競爭者等等)。另外我假設今年自由現金流比2020年增長約20%至$50億美元。

假設ASML的自由現金流增長率下限是15%,估值下限約$2136億,相等於股價$520。假設ASML的自由現金流增長率上限是18%,估值上限約$2621億,相等於股價$639。

做好估值,之後就是靜待機會…

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。