穩中求勝的中通服

主要客戶包括國內電信運營商客戶,以及政府機構、行業客戶、中小企業等國內非運營商集團客戶,亦有海外客戶。業務範圍包括電信基建服務、信息技術設施管理維護、軟件開發及系統支撐、增值服務及其他。

主要客戶為電信商

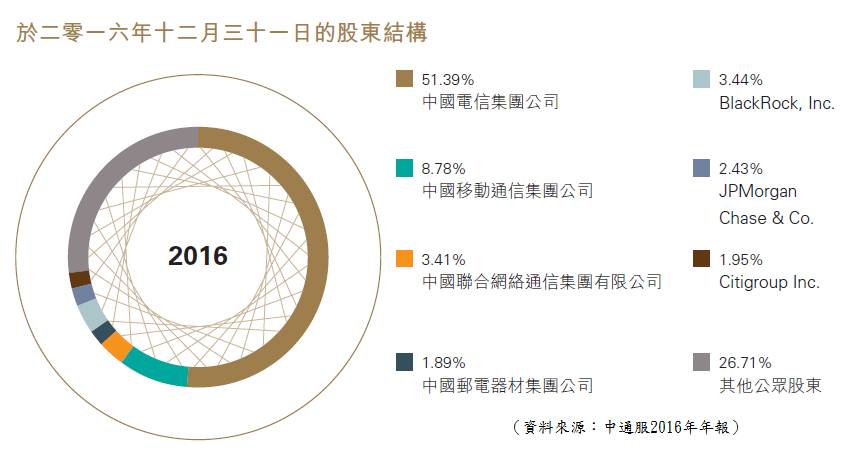

中通服的股構結權

中通股的大股東為中國電信,而中移動(0941)亦佔約9%,在整個股權結構上,中國的電信商為主要股東,這公司成立的目的主要為中國電信商服務。中通服主要收入來源為中國電信商,但隨著公司不斷發展,延伸至非電信營運商的市場,同時開拓了海外市場。

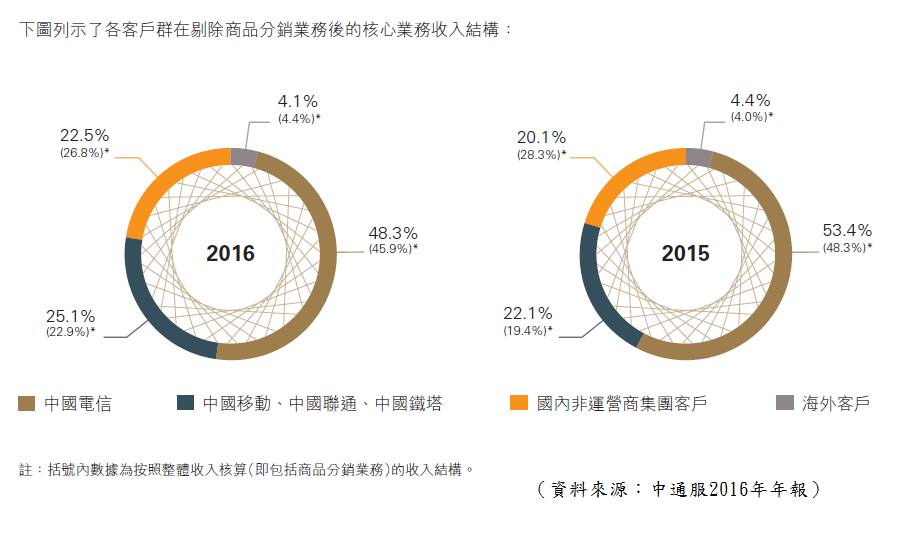

中通服主要收入分類

客戶收入組合

中國的三家電信營運商,以及中國鐵塔公司為中通服的主要客戶,而政府機構、行業客戶以及國內非運營商亦是中通服的客戶。從收入結構可見,電信營運商是最重要的收入來源,而這部分的收入會較為穩定,賺錢毛利不會太高,但卻處於合理水平。

海外客戶主要集中在非洲、中東及東南亞地區,暫時對中通服的貢獻仍不算大,但有增長的動力。

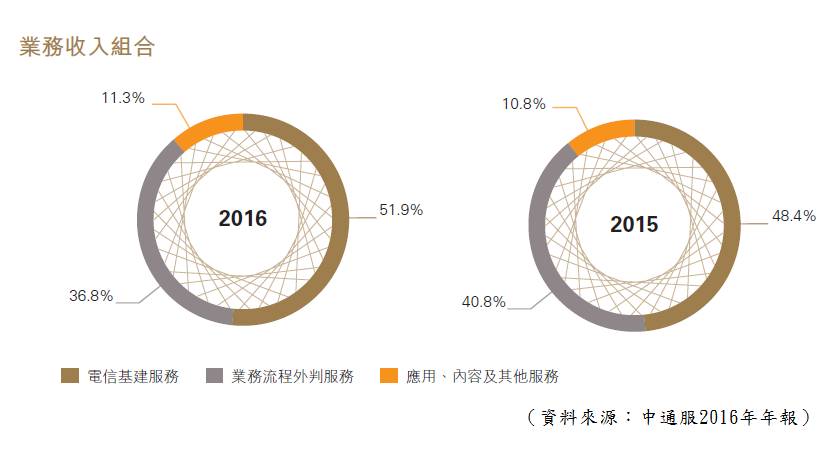

業務分析

中通服業務分類

用簡單的角度表述,中通服可分為兩類業務,第一類是幫電信商建立基建服務,另一部分是訊息技術的持續管理維護、延伸,以及其他較持續性的業務。第一部分的「電信基建服務」,佔了此企業約一半的收入,若果電信商的資本投資增多,這部分收入亦會增加。

另一部分是持續的管理維護及延伸,是持續的收入來源,這部分亦佔了中通服約半的收入,而相比起基建服務,這部分的生意更有持續性及穩定。當然,兩類業務是關連的,當投資的基建多,往後的管理維護自然會增加。

中國電信業的資本開支將會減少,這難免會影響到此企業基建部分的收入,相信影響會持續一段時間。不過,持續管理部分會為這企業帶來增長,除了因之前的基建設施不斷累積而增加這部分的收入外,相關業務的廷伸及開拓亦成為增長來源,將抵消電信業資本開支減少的影響。

增長動力

除了可將這企業理解為電信業外,亦是訊息技術業務類別,,而中通服往後將更聚焦於政府、交通、互聯網與IT科技等重點行業,並加大推廣智慧城市、智慧安防、智慧園區、智能建築、雲計算工程服務、電子認證等產品等,這亦成為增長動力來源。內地全力推動訊息產業化,推出「互聯網+」、「智慧城市」等政策,中通服可望在取得內地政府項目上擁有優勢。

中國政府亦表示,中國的電信業應走出去,對接當地的市場需求。目前,東南亞、南美、非洲於電信市場仍有相業的需求,中通服在電信基建有競爭優勢,而國策亦對其有利。而「一帶一路」、「中非共建非洲信息高速公路」項目成為中國政府重點支持的對外合作項目,中通服的海外業務正是受惠策略其中。目前此企業海外收入貢獻只有5%,而中通服表示,往後將更調整海外市場的布局,優化海外業務結構,提升佔收入的比重。

因此,這些增長動力將抵消國內電信業資本投資減少的因素,而整體來說,相信會呈平穩增長的格局。

投資策略

綜合來說,這企業的業務穩定,往後會平穩發展,股本回報率不算高,企業只能賺取「合理」的利潤,而盈利處穩定水平,這亦反映中通服的特點。過往派息比率約為3成半,不算高,而股息大致穩定,但略比之前減少。

當刻股息的吸引度只屬一般,但這企業的優勢為穩定,雖然國內電信企業的資本開支將減少,但在長遠的角度,這些資本開支總會產生的,加上持續管理的生意保持上升,整體生意將平穩增長,從而帶動股息平穩上升。

此股的股息率常處3.0%-3.5%,吸引力中等。雖然暫時收息的未算太吸引,但市盈率不高,只有11倍,反映現價不貴,以一隻穩健股來說,是可以分注買入的水平。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing