【收息股推介】又打得又穩陣!香港電訊5G業務撐起 中績多亮點 動盪市穩袋6厘息 !

撰文:經一編輯部| 圖片:中新社圖片、新傳媒資料室

香港電訊剛於8月初公布中期業績,受惠寬頻及數據服務需求強勁、5G業務增長,以及手機銷售增加。

截至今年6月底止上半年集團收入156.43億元,按年上升7%;撇除流動通訊產品銷售則增加3%,至141.12億元。整體經營現金溢利為57.15億元,上升3%;純利維持約19億元;經調整資金流增加2%,至23.26億元,相當於每單位30.7仙,每單位中期分派30.7仙。期內電訊服務業務收入減少1%至102.43億元;話音批發服務收入下跌,令國際電訊服務收入下降12%,至33.17億元。

不過,疫情下刺激寬頻服務需求,帶動本地電訊服務收入增5%,至69.26億元。整體電訊服務業務的經營現金溢利增1%,至38.24億元。流動通訊業務收入51.08億元,增長12%;當中流動通訊服務持平,佔35.77億元;流動通訊產品銷售大升58%,至15.31億元。流動通訊業務的經營現金溢利20.72億元,增加1%。

消費券帶挈Tap & Go

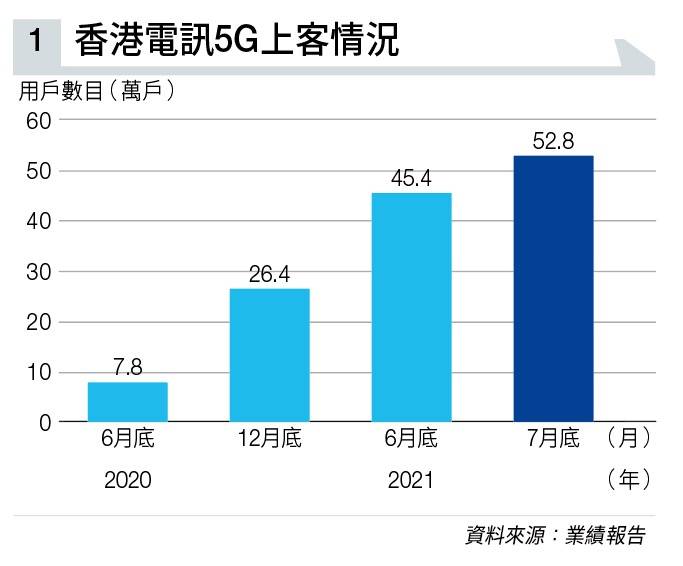

推出只有16個月的5G服務為業績亮點之一,截至7月底止用戶數目52.8萬戶(見圖表一),較去年底26.4萬戶急增近一倍,佔後付客戶基礎顯著提升至16%;亦因為高月費的5G用戶佔比提升,帶動整體每月每戶平均收入(ARPU)增加3%,至187元。管理層有信心,今年底5G用戶佔後付客戶基礎可升至20%,意味ARPU仍有提升空間。

雖然酒吧及食肆受社交距離措施影響而縮減開支,衝擊收費電視業務表現,但憑獨家播放歐洲國家盃及特定賽事通行證作招徠,上半年Now TV業務收入有12.31億元;用戶數目135.2萬戶,較2020年底增加4,000戶。該業務的經營現金溢利為2.12億元。期內Now TV的廣告收入是另一亮點,按年大升48%,主要受金融及房地產行業所推動。

相對於以上核心本業,其他業務可能予人細眉細眼感覺,但下半年隨時會有驚喜。其他業務上半年收入大升163%,至4.08億元;經營現金則虧損3.93億元,較去年同期擴大29%。集團目前其他業務包括了會員計劃及數碼業務The Club、金融服務(涵蓋流動支付、中小企電子支付方案、O2O營銷方案、保險及流動金融服務等),以及企業支援服務。

而2015年推出的電子支付服務Tap & Go拍住賞食正消費券推出。今年4月獲政府選為執行消費券計劃的四個儲值支付工具營運商之一,協助重振本地經濟。截至6月底止,拍住賞已開立賬戶達300.3萬戶,較去年同期增加14%;與此同時,附設拍住賞的智能POS的商戶登記數目亦大增。

摩根士丹利表示,集團的中期分派增幅符合預期。雖然上半年受全球旅遊限制持續影響,漫遊收入大減,但流動通訊服務收入仍按年持平,較該行預期好,主要是受惠5G滲透率提升及其ARPU增加。而隨著市場正邁向固網與流動通訊融合,將有利推動其5G業務發展。

本地電訊服務收入增加5%;疫情之下留家工作已成為新常態,企業以至家居用戶對數據服務需求增加,將成為業績增長的另一動力。大摩相信,香港電訊作為本港唯一綜合資訊及通訊科技服務供應商,面對市場對電訊服務質量俱增,以及電子商貿、金融科技及醫療科技等大趨勢,集團明顯處於有利位置。

集團現價相當於今年預測股息率6.5厘以上,預測未來幾年每單位分派的複合年均增長率可達3%以上,估值吸引,屬該行首選。維持其「增持」評級,給予目標價14元(見圖表二)。

資本開支增速放緩

高盛指出,集團上半年資本開支持平,達到11.7億元,但佔收入比重則由8.2%,降至7.7%,主因光纖及國際電纜投資減少,令電訊服務的資本開支按年減少9%。經調整資金流23.26億元,按中期息30.7仙計,即派息比率(以經調整資金流計)達百分之百。

管理層展望下半年經調整資金流按年上升最少2%,達31.65億元;以此推算全年每單位分派達72仙,相當於股息率6.8%。

因應流動通訊服務增長放緩,高盛將集團2021至2023年收入預測微降介乎0.1%至0.2%,分別至351.82億、359.14億及358.34億元;純利預測(未計特殊項目)則下調0.3%至0.5%。不過基於未來資本開支增速減慢,有利回饋政策,故將今後三年每單位分派預測上調0.2%至0.7%,分別至72仙、74仙及76仙。目標價則由12.6元調高至12.7元,維持「買入」評級。本週五(8月13日),香港電訊股價收報10.86元。

延伸閱讀:藍籌放榜|中移動多賺6% 增派中期息

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。