選用發展商「呼吸Plan」按揭優惠,是危還是機?

新盤按揭計劃舉例分析

我們先以近期的兩個新盤按揭計劃作舉例。先計算一下供款假價期計劃是否划算,由於「新按保」計劃(例如400萬元以上做90%按揭),要現樓才可申請,是以有樓花新盤,發展商會提供最高借90%的「頭+二按」計劃,即是先向銀行做一按,再向發展商借二按,自制「高成數按揭」計劃。同時令買家可以賺盡即供樓價折扣優惠。當中發展商二按部分的貸款,多數是分階段計算利息,例如首年免息免供(供款假期),第2至第3年的息率可能息率為P-2%(現時約為3.875%),再期後息率會更高,或會升至P+1%(現時約為6.875%)。

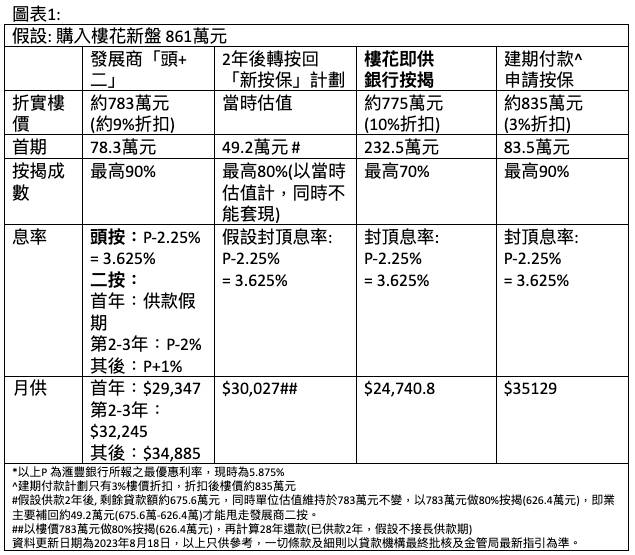

實例分析新盤「頭+二」計劃

以近日一個有同類計劃的樓花新盤作例子,假設客戶購入一個原價約861萬元的單位,即供「頭+二」發展商折扣9%,折實樓價為783萬元,70%做銀行按揭,20%為發展商二按,由於樓價折扣較高,在利率及年期不變的情況下,這個計劃即使二按第4年步入高息期,仍然會較用建期付款計劃每月供款為低約244元。(見圖表1)。這樣計算看似單單二按部分借貴息仍然不算「蝕」,但業主的轉按靈活性大大降低了。

轉按賺現金回贈風險分析

假設樓價未來2年於現水平牛皮橫行,2年後若業主想要轉按賺現金回贈,由於發展商二按是要得到首按銀行批準,是以業主不能單單轉走一按部分,要同步「甩走」二按才可,可是這類轉走二按的貸款申請,按保公司接受最高按揭成數僅為80%(626.4萬元),而業主供款兩年後,尚餘貸款額約676萬元,要轉按便要先補回約49萬元的差額才可以。

除了提供二按,近日亦有發展商推出免入息證明及壓力測試的按揭計劃,更可有首3年的低息期,息率較銀行按揭計劃更低,按揭成數高達90%,的確是「上車易」。不過,這類按揭計劃,一般年期極短,例如只有3年,3年後若發展商不再提供續期的按揭計劃,情況便可能與剛剛提的供款假期有相似風險情況。若樓價於未來2至3年沒有升幅,想由發展商按揭轉回銀行按揭計劃,或要補錢才可以。

除此以外,不少發展商按揭計劃,對申請人入息審批可能較按保公司要求寬鬆,如若業主於發展商按揭期內沒有好好整理入息證明文件,如稅單、糧單、強積金供款紀錄,又或是未有保持良好信貸紀錄等,都可能會影響到未能順利轉回銀行按揭計劃。亦要留意,發展商按揭雖說是入息審查較寬鬆,但不一定是「包借」,有部分仍然會要求買家提供一定的證明資料,是以決定購入前,建議先行做好功課,或找專業人士協助分析發展商按揭計劃與銀行計劃的風險成本與利弊,再作出最合適自身情況的決定。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。