30世代夾心層財務重整策略 從收支平衡到現金流自主部署

Olive家庭每月總收入近48,000元(見圖表一);支出方面,家庭每月接近收支平衡,不過Olive個人出現赤字,主要源於每月4,167元的儲蓄人壽供款(見圖表二)。

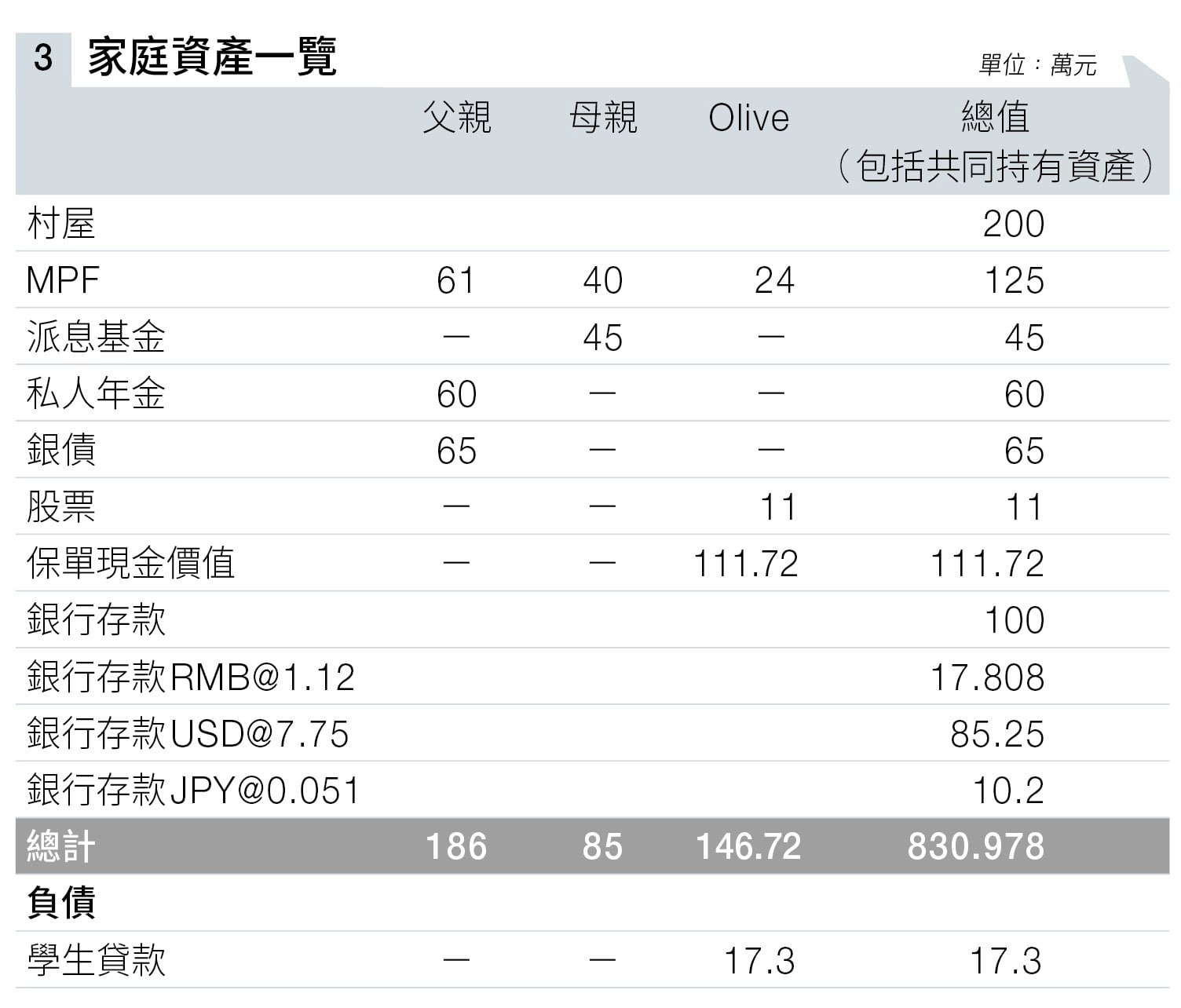

資產方面,家庭持有市值約200萬元的村屋(已供滿),家庭總淨資產淨值約813萬元(見圖表三)。

財務分析3大結構性風險

(一)收入結構脆弱,過度依賴勞動收入。

目前家庭收支僅能勉強平衡,並無實質儲蓄能力。父母一旦退休,每月將減少約27,000元主動收入,現有被動收入(年金及派息基金合共約5,800元)遠遠不足以填補缺口。換言之,現金流將出現嚴重斷層。

(二)居住安排存在長遠隱憂。

村屋樓齡已達50年,未來維修成本將顯著上升,且銀行及安老按揭的可接受程度,將隨樓齡增加而下降。若父母日後回鄉養老,Olive需獨自承擔居住開支,以目前收入水平將構成沉重壓力。

(三)醫療保障嚴重不足。

父親持有一份自願醫保計劃(VHIS),保障額約70萬元;母親完全沒有個人醫療保險,僅依賴公司的數百元醫療津貼;Olive本人的醫療及危疾保障額度亦屬偏低。退休後一旦出現重大醫療開支,家庭財務將面臨重大衝擊。

優先次序一:完善醫療保障。

醫療開支是退休人士最大的不確定性因素。建議立即為母親投保一份具較高自付額的住院醫療保險,以較低保費換取足夠保障;Olive本人亦應趁年輕及健康,提升醫療及危疾保障水平。

父親的現有醫保可維持,但應檢視保障範圍是否足夠應付較大型手術或長期治療。此項開支屬必要支出,不應妥協。

優先次序二:釐清居住策略,兩條路徑並行考慮。

路徑一:以父親名義申請資助出售房屋:利用父親長者身分申請居屋,目標價位約300萬至400萬元。一旦中籤,可將現有村屋出售套現約200萬元,連同Olive名下流動資金,足以應付首期及相關開支。需注意按揭還款期以父親年齡計算,最長約15年,每月供款能力需審慎評估。

路徑二:保留流動資金,轉化為被動收入以支持租住:若不置業,可將約200萬元流動資金重新配置:保留10萬元作應急用途,其餘投入環球派息基金、年金或具穩定派息功能的儲蓄人壽。

如有5%的年化派息率估算,每月可產生約8,300元被動收入,補貼租住開支。此路徑的優勢在於靈活性高,不受物業折舊及維修成本影響。

建議同步進行居屋申請,保留選擇權,並與父母明確商討兩代分住或同住的意向。

建立穩定現金流

優先次序三:活化強積金(MPF)及閒置現金,建立穩定現金流:父親的強積金約61萬元,由於父親已年滿65歲,可依法提取強積金權益。

建議將提取款項分為兩部分:一半配置於穩健的銀債或債券基金;另一半投入環球派息基金。以6厘年派息率估算,每月可額外產生約3,000元收入。

Olive名下的約210萬元流動現金,同樣不應長期閒置於低息存款。可按照「核心—衛星」配置原則:核心部分(約70%)投放於較穩健的儲蓄保險或年金;衛星部分(約30%)可考慮環球派息基金或高息股票,以提升整體組合的回報潛力。

優先次序四:善用政府福利及退休政策工具。

長者生活津貼是退休收入的重要補充,惟申請須通過資產及入息審查。

可考慮以下合法部署:(一)將資金投入合資格年金或具保單逆按揭資格的保單;(二)自住物業不計入資產,若以父母名義持有居屋,不影響津貼資格;(三)保單逆按揭提取的年金不計入收入,且保單本身不會如物業般老化,長遠沒有維修風險。

政府年金(香港年金計劃)派發至終身,惟不可傳承且派發金額計作收入;私人年金可保留現金價值及傳承選項。兩者各有優劣,應按家庭對流動性及傳承需求的輕重作出取捨。

優先次序五:貸款管理與心理負擔。

Olive現有讀書及私人貸款合共約17萬元。雖然金額不算龐大,但若造成心理壓力,建議優先動用流動資金中收益最低的部分(如港元活期存款)一次性清還。此舉雖會減少可投資本金,但可換來更清晰的財務狀況及心理空間,對長遠理財決策有正面作用。

從被動應對到主動布局

Olive家庭的財務狀況是處於一個「有現金但缺現金流」的狀態。未來五年,是整個家庭財務重整的黃金窗口期。關鍵行動次序清晰,先要準備足夠醫療保障,再釐清居住策略,然後活化閒置資金及資產以建立穩定現金流,最後善用政策工具提升退休收入的安全性。

只要按此順序逐步執行,這個家庭完全有能力從「每月打和」進階至「現金流自主、退休無憂」的穩健局面。理財的本質,從來不是追求最高回報,而是在每一個人生階段,都擁有足夠的選擇權與從容應對的能力。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。