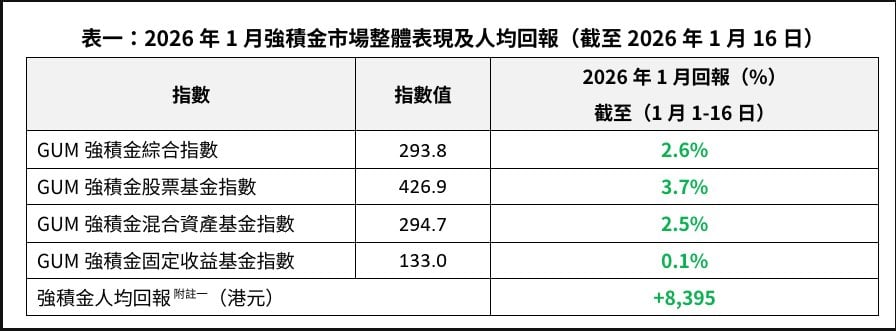

MPF 1月人均勁賺 $8,395 資金湧入亞洲 大中華基金升 6% 跑贏美股 債券基金倒蝕

股市大執位:中港股跑贏美股

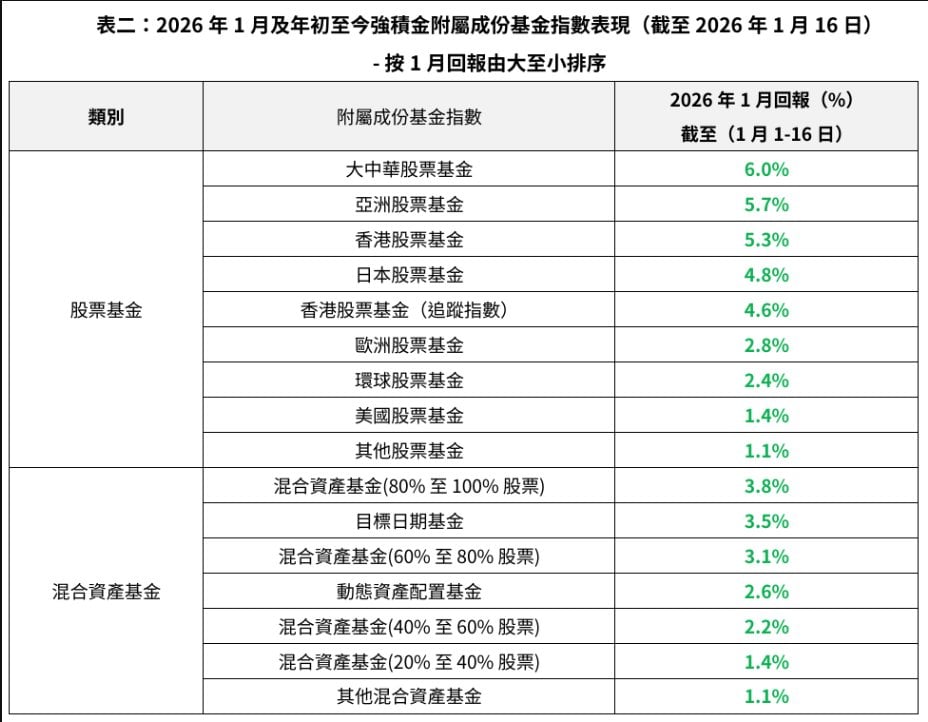

今年的亮點在於資金流向逆轉。資金明顯流向估值較吸引的亞洲區:

領跑組別: 大中華股票基金 以 6% 升幅奪冠,亞洲股票基金(+5.7%)及 香港股票基金(+5.3%)緊隨其後。

落後組別: 過去幾年的王者 美國股票基金 僅升 1.4%,歐洲股票基金 亦只升 2.8%。

這反映投資者開始押注亞洲市場的增長動能及低估值反彈。

懶人基金 vs 債券基金

對於沒有時間管理的打工仔:

DIS(預設投資策略): 繼續發揮穩健作用。核心累積基金(60% 股票)錄得 1.6% 回報;65歲後基金 則升 0.6%。

債券基金: 表現最令人失望。受全球債息波動影響,環球債券 及 港元債券 基金分別錄得 -0.1% 及 -0.2% 的負回報。

DIS(預設投資策略,俗稱「懶人基金」)介紹

對於「沒時間管理」或者「患有選擇困難症」的打工仔來說,DIS(預設投資策略,俗稱「懶人基金」) 絕對是一個偉大的發明。

它的設計初衷就是為了讓打工仔可以「Set and Forget(設定後不理)」,它通過一套自動導航機制,幫你解決了強積金投資中最難的兩個問題:「幾時轉倉?」 和 「買甚麼市場?」。

以下是 DIS 如何具體幫助忙碌打工仔的運作原理:

1. 自動「隨齡降險」:越老越保守

這是 DIS 最核心的功能。很多打工仔年輕時買了高風險股票基金,但到了臨退休忘記轉回保守基金,結果遇上股災(如 2008 年或 2022 年)導致見財化水。

DIS 會根據你的年齡,自動調整股票和債券的比例,就像飛機降落的自動導航:

2. 分散投資:唔使估「邊個市場好」

忙碌的打工仔沒時間研究今年是「美股好」還是「港股好」。

DIS 的策略: 環球分散。它不會只押注單一市場(如香港或美國),而是投資於全球股票及債券市場。

好處: 雖然它不會像單買美股那樣在牛市時賺到盡,但當某個單一市場(例如港股過去幾年)表現差時,DIS 因為有其他市場(如美股、日股)拉補,表現會比較平穩。

3. 收費設上限:慳到即係賺到

一般強積金基金的管理費可高達 1.5% 甚至 2%,這對長線回報侵蝕很大。

DIS 的優勢: 法例規定 DIS 基金的管理費上限為 0.75%(連同雜費開支比率上限為 0.95%)。

好處: 在複息效應下,幾十年的低收費可以讓你在退休時多拿數萬甚至十數萬元。

總結:DIS 適合哪類人?

- 大忙人: 完全不想花時間看財經新聞。

- 投資新手: 不懂分析市況,怕高追低沽。

- 佛系供款者: 追求「平穩增長」,接受回報未必最高,但不想大起大落。

2026 年 1 月 MPF 基金龍虎榜 (截至 16/1)

| 排名 | 基金類別 | 回報率 (%) | 狀態 |

| 1 | 大中華股票 | + 6.0% | 👑 表現最佳 |

| 2 | 🌏 亞洲股票 | + 5.7% | 🔥 強勢 |

| 3 | 香港股票 | + 5.3% | 📈 顯著反彈 |

| 4 | 日本股票 | + 4.8% | ✅ 表現不俗 |

| 5 | 美國股票 | + 1.4% | 🐢 相對落後 |

| — | ⚖️ DIS (核心累積) | + 1.6% | 🛡️ 穩健 |

| — | 📉 環球/港元債券 | – 0.1% 至 – 0.2% | ❌ 見紅 |

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看