【京東上市】疫情加速京東增長 料未來增長率30%以上 上市潛在升幅24%

撰文:經一編輯部|圖片:iStock、新傳媒資料室、被訪者

作為內地電商第二大巨頭的京東,其實去年才首次實現年度盈利,全年獲利118.9億元人民幣,意味著從1998年京東誕生,經營了21個年頭,才初嚐賺錢的滋味。

首次獲利主要來自良好的成本控制。京東2019年的毛利率為14.6%,比2018年的14.3%略為增加,淨利率卻提升至2.67%。加上京東的收入增長早已出現減速,從財務比率看來,經營成本的控制得宜,是首次獲利其中一個原因。

轉型增毛利 成功下沉低端城市

提到收入增長減速,其實這並非京東經營出現問題,原因是本身主力從事自營事務的京東,過去幾年嘗試擴大第三方銷售的業務。 「由於自營與第三方銷售的入賬不同,舉例自營業務賣出10元東西,收入賬目會直入10元,但第三方銷售只入京東可收取的收入,若10元的銷售可能只入6元。」中國泛海證券投資部副總裁方德霑解釋,第三方銷售的毛利較直營高得多,這種轉型有助持續提升京東的毛利率。

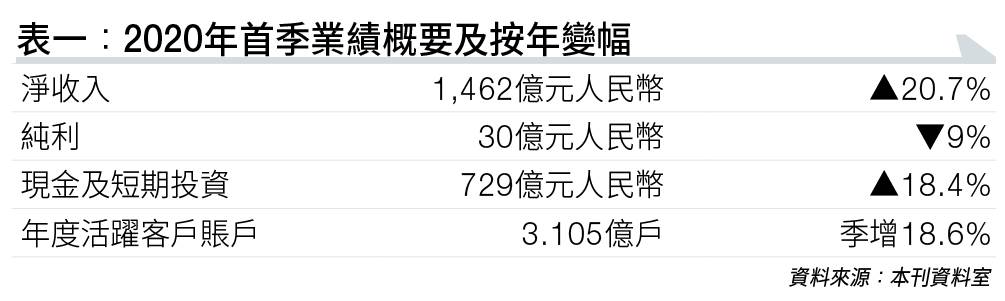

事實上,京東今年首季毛利率已上升至15.41%,增加了0.78%。 首季整體業績亦勝市場預期,彭博早前預期首季收入只有1,367億元人民幣,最後京東公布首季收入按年升21%至1,462億元人民幣,Non-GAAP(非通用會計準則)純利則跌9%至30億元人民幣(見表一)。

在這一季度中,京東獲得了2,500萬的新增用戶,同時在過去的四個季度中,京東的活躍用戶數為3.87億戶,同比增長24.8%;而上一季度的增速則是18.6%。 京東行政總裁徐雷在電話會議上指出,按照收貨地址來看,三到六線城市的用戶佔比已超過六成,銷售額佔比超過50%。 另外,在不同商品中,日用百貨商品首季增長最為良好,達525億元人民幣,同比增38.2%。

「疫情為京東帶來質的變化。」

方德霑解釋「低端城市+日用品」這個新的營收結構,代表京東多年來的下沉策略因疫情而得以加快步伐。 原本低端城市的人未必會用到京東,原因是京東售賣的大多是較昂貴的高質產品,但疫情令低端城市居民難以外出,為了購買日用品只好嘗試網購,而京東產品質量好、膺品少,更有自家優良物流系統,成功吸引低端城市的買家。

方德霑指,比起京東一路以來主力的大型家電,日用品重複購買率更高,在慣性的使用下,其他商品亦會因此受帶動;加上早前國美零售(00493)引入京東作聯合採購、聯合營銷和物流服務,以及「京東618」 大促銷大推優惠,其後一季至兩季業績表現有望增長。

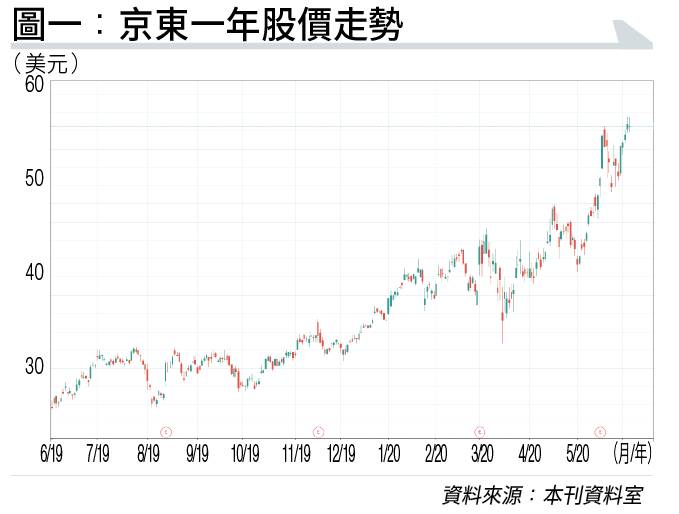

考慮到物流系統早已穩定、第三方銷售的增加,以及低端城市深度發掘,他預計京東未來一至兩年盈利增速會加快,每年純利增長會可以提升20%,甚至提升30%以上。 在過去一年的盈利增長下,京東股價過去一年升幅超過一倍,目前股價已見55美元的水平,但方德霑認為其估值仍屬低水。

「早兩年,京東出現高不成、低不就的尷尬局面,高端市場不及阿里巴巴—SW(09988),低端市場當年也未能開拓,當時京東的市值-成交金額比率(Price-GMV Ratio)一度跌穿0.2倍。如今逐漸進入低端市場,令京東的Price-GMV Ratio升近0.24倍,但比介乎0.4至0.6倍的阿里仍屬低水。」

他認為隨著京東業務增長,京東的Price-GMV Ratio有望升至0.3倍,股價或能升穿70美元,大概有20%利潤空間。因此即使京東不赴港上市,他也認為京東美股值得投資。

折讓上市要盡抽 回報可觀

但是方德霑認為,若京東上市時比美股有折讓,投資者應該盡量抽其新股。

「阿里巴巴去年上市時招股價比美股有4%折讓,當時的阿里巴巴同樣是經歷基本面的改善,導致股價上市即炒上。」 他認為,京東是次的上市情況與阿里相似,有機會同樣折讓上市,而且也是經歷基本面改善,市場或會追捧。

「若今次招股價有4%的折讓,考慮到京東有20%潛在利潤空間,投資者回報可達24%以上,以這種市值的股份來說,這個回報相當可觀。」

他補充,近日美國爆出黑人事件,令中美的貿易戰暫時停戰,「攘外必先安內,美國目前暫時要處理自己的事,這一至兩個月可說是一個安全期,若京東能短期內上市,在升幅上會較為有利。」

729億元現金儲備 上市為回歸

雖然京東招股書披露了集資用途,資金擬將用於投資以供應鏈為基礎的關鍵技術創新,以進一步提升客戶體驗及提高營運效率。方德霑卻質疑:

「老實說,實在看不到京東此刻有集資需要。」

倘若從京東2020年首季的資產負債表看,也可以看到京東財政穩健,並擁有大量現金儲備,現金及現金等價物達435億元人民幣,計及可迅速套現的短期投資294億元人民幣,合共有729億元人民幣的資金,佔2,657億總資產的27%,比市傳的234億港元集資額亦高得多。

若指京東上市不為集資,真正目的是回歸中國,從現金水平看來也不無道理,畢竟總資產有接近三成的現金實在不愁沒有錢。

「中美關係惡化,日後可能令中概股難以在美國融資,作為生意人想多個融資渠道分散風險也無可厚非。」方德霑說。

相關文章:黃國英批網易、京東只屬「一般貨色」 港股4大「神股」加持勢變東方納斯達克

相關文章:網易次日孖展超購54倍 暫錄358億元 惟專家料股價難短期爆升 如何匹敵騰訊遊戲業務?

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。