大快活集團基層得嚟夠穩陣 租金貴助贏小型茶餐廳 價錢合理可入手作長線投資|龔成

撰文:龔成 | 圖片:龔成、大快活網頁

大快活集團公司資料

大快活集團有限公司 FAIRWOOD HOLDINGS LTD.

- 股票代號:0052

- 市盈率:12倍

- 每股盈利:1.4

- 市值:22億

- 業務類別:飲食業

- 集團主席:羅開揚

- 主要股東:羅開揚及關連人士(42.9%)

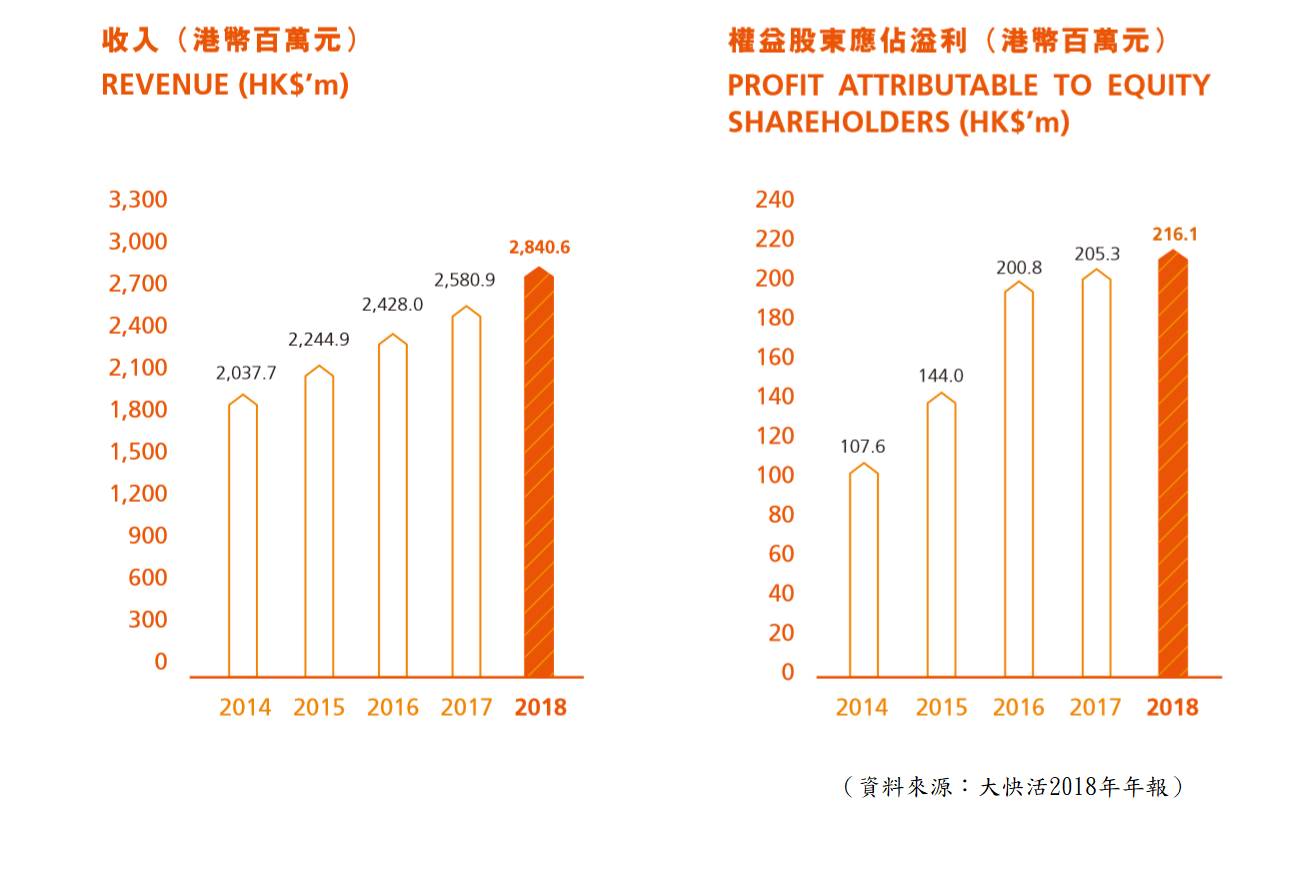

大快活集團5年業績

- 年度:2015/2016/2017/2018/2019

- 收益(億):22.4/24.3/25.8/28.4/29.7

- 毛利(億):3.34/3.87/3.99/4.06/3.84

- 盈利(億):1.44/2.00/2.05/2.16/1.80

- 毛利率:14.9/15.9/15.5/14.3/12.9

- ROE:25.4/31.4/29.5/29.2/23.4

(截至3月31日為一個財政年度)

賺錢不一定要高檔

快餐店容易給人低檔、不起眼感覺,卻不代表沒有投資價值。無論產品檔次定位、價格高低,都有機會成就到一間值得投資的公司。大快活集團所經營的快餐店業務雖看似平平無奇,但原來生意穩定、盈利穩步上升,加上股本回報率頗高,有一定投資價值。

快餐店在香港已出現幾十年,早已度過高速增長時段。若回顧近10年快餐店發展,只能以「平穩」來形容,不算起眼。不過,若細看大快活股價,以十數年計,亦有10倍升幅。當然,往後只能平穩增長,但不是沒有投資價值。集團現時大部分收入來自香港,於本地有過百間分店。中國部分暫時做得一般,2014及2015年度曾出現虧損,近年才略有盈利,但所佔比率不算多。因此,雖然大快活有發展中國業務,但暫時不能有太大期望。

不起眼的優勢

憑著其穩定業務,大快活營業額保持平穩增長,但增長幅度不大。由於大快活絕大部分收益來自香港快餐業務,增長速度緩慢反映香港快餐市場基本已飽和,不過大快活以連鎖式經營始終有優勢。

大快活毛利亦能平穩上升,保持每年增長。毛利率大致保持於14%左右,表現穩定,反映在行業各成本都上升的情況下,仍能將部分成本轉嫁給消費者。盈利亦保持增長(2014年度因固定資產減值虧損而出現倒退),每年有一定增幅,然而增幅並不大。

ROE方面,多年都超過20%,可謂相當理想,反映其滾存資金再投資回報率不俗。不過,派息比率超過一半,在收息角度雖然吸引,但亦反映發展空間已是有限。

行業汰弱留強

雖然行業情況已很成熟,但是香港環境仍能令大型快餐店往後有平穩增長。即是說,行業汰弱留強,能令快餐店在此環境中,漸漸增加市場佔有率。

香港舖租長期上升,面對如此環境,小型茶餐廳將愈來愈難經營。相反,由於大型快餐店有較大議價能力和資源配合等,故在租金上升的環境下比小型茶餐廳更具優勢。由於兩種商鋪是相類近的選擇,內裡卻存在一定差別成本因素,故盈利會有明顯分別。

另一方面,食材成本持續上升,加上最低工資因素。種種原因都與租金道理相同,令小型茶餐廳愈來愈難生存。反之,大型快餐店成本控制做得較好,優勢變得更大,最終慢慢蠶食市場。

同一筆資金,假設用作開茶餐廳可能只有5%回報,大型快餐店卻能取得20%回報。而長遠市場發展結果,就是小型茶餐廳將愈來愈少。就如士多與超市,當一方模式結構性不利,而另一方模式成功,就會出現強者愈強的情況。面對如此經營環境,飲食行業中茶餐廳市場愈來愈細,變成由快餐店取而代之,另一較有競爭力的,就是中高檔及特色食肆。

不過,近年人工上升幅度增大,飲食業亦面對此方面壓力,略略影響大快活的賺錢能力,投資者要注意。

投資策略

綜合而言,快餐店在香港增長雖然有限,但仍可平穩地慢慢增長。

雖然大快活品牌並不高檔,但為人熟悉及定位明確,因此能保持穩定市場。集團價格自主能力算是中性,賺錢能力穩定,算是不過不失。

如果要選飲食股,大快活這類會比潮流品牌更有投資價值。香港人貪新鮮,潮流品牌短時間內表現可能不錯、生意很好,但業務其後就有機會萎縮,風險較高。相反,大快活這類較基層飲食集團,生意比較穩定。雖也會受經濟週期影響,但負面結果較少,因此投資價值反而更大。

不過整體飲食業競爭大,加上中短期仍面對不利環境,目前只能給予中性評級。雖然大快活市值不算高,但也是質素不差的優質股。另外,此股雖有投資價值,但由於業務不會快速增長,若市盈率處於較高水平、現價合理,則可入手。不過中短期仍會較弱,適合長線投資。獲利主力是收息及平穩增長。

(本人為證券業持牌人士,未持有上述股票)

延伸閱讀:銀河娛樂財務穩健、博彩業務穩賺不賠 無懼疫情前途一片光明 宜趁低位入市|龔成

延伸閱讀:從打牌學投資!股票新手可學麻雀3大要點 如何才能「做大牌」長線釣大魚?|龔成

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。