內房股估值低殘 二線內房商未來兩年跑贏一線 薦4隻價殘實力股牛市追落後

撰文:經一編輯部|圖片:新傳媒資料室、iStock

所謂「猛虎不及低頭蟲」,下注內房時二線比起一線大型內房值得放更多籌碼,因為其發展空間較大,以百分比計增長較為可觀,容易帶動股價向上。 通海證券投資部副總裁潘彥銘指一線內房,例如華潤置地(01109)、中國海外發展(00688)、龍湖集團(00960)等問題不大,但他個人較看好二線內房,意指以銷售額計排名全中國第10至20位的發展商。

中海宏洋銷售數據未受疫情影響

這批公司的體量大,同時預計在兩至四年內銷售量將穩定增長,世茂房地產(00813)、旭輝控股集團(00884)、中國金茂(00817)、中國海外宏洋集團(00081)等,目前預測今、明兩年的營運銷售增長為20%起跳,這幾間公司財務情況理想,同時估值相當之低,中國海外宏洋尤其如是;中國金茂企業力量相當厲害;旭輝跟世茂為最值得看好的民企,而世茂即將分拆其物管業務上市,令以上四間公司在過去數月能跑贏同行,在未來比同業增長幅度大亦是大概率事件。 此外,跑贏本地地產股更是勢在必行,

「本地地產股很有可能已見底,但投資者要看的是增長,可能大家都是3至5倍的市盈率,以市賬率計更是只有0.5至0.7倍,但問題是股本回報率(ROE)都是偏低,可能最多只有一成的ROE,但內房的ROE甚至能衝上三成。」

他預期二線內房發展商在未來一、兩年繼續跑贏一線發展商及本地發展商。 5月份中海宏洋系列公司合約銷售額為51.45億元人民幣,合約銷售面積43.9萬平方米,分別按年增加5.3%及下跌0.3%。 合計1月至5月份數據,累計合約銷售額人民幣173億元人民幣及合約銷售面積近150萬平方米,分別按年增加4.6%及下跌2.6%。截至今年5月底,累計認購未簽約額為27.2億元人民幣。 5月份集團新增五個項目,分布於河北省、安徽省、寧夏自治區、廣東省和浙江省,總權益發展面積125.1萬平方米。

儘管疫情在第一季出現,但並未影響集團的營收,集團首季營業額為36.98億元人民幣,對比去年同期26.34億元人民幣;季度的經營溢利為6.39億元人民幣,去年同期為5.33億元人民幣,分別按年升40%及19.9%。

更多投資相關文章:

微信小商店非搶客 中國二線電商全方位跑贏大市 中國有贊、微盟集團最值博

【新手投資正確觀念】盲跟冧巴?月供股票?散戶投資錯誤你中幾多個?

政府派錢一萬買咩好?經一編輯精選股票大升1.4倍 一手勁賺12,000蚊 加碼再推介3隻強勢股

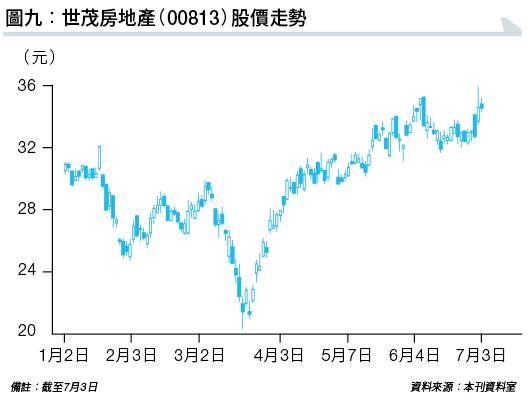

世茂集團分拆物管業務上市釋放價值

而世茂集團6月29日發出建議分拆公告,建議分拆世茂服務於香港主板獨立上市,目前世茂服務由母公司間接持有90%權益。按照計劃,待建議分拆及上市完成後,母公司將持有世茂服務不少於50%權益。 和中海宏洋一樣,世茂集團的5月合約銷售額及合約銷售面積錄得按年顯著升幅,5月的合約銷售額約為220.2億元人民幣,合約銷售面積為126萬平方米,較去年同期分別升37%及41%。

截至5月31日止五個月,集團累計合約銷售總額約802.7億元人民幣,累計合約銷售總面積為458.2萬平方米,較去年同期分別升12%及14%。

克而瑞研究中心數據顯示,6月份首100強內房企業銷售金額達14,517.2億元人民幣,按月增長33%,按年計亦錄得增長13.8%。 多間大行同樣睇好內房估值已屆低位,中信証券(06030)預計今年全年房地產銷售額按年升0.5%,行業基本面平穩,板塊市盈率約為3倍至15倍,市賬率少於5倍,估值具備修復空間。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。