樂享互動IPO上市 招股書詳解 獲移卡入股 收入過分依賴WeChat要小心

撰文:經一編輯部|圖片:樂享互動招股書

以發售價的中位數2.68元計算,扣除全球發售應付包銷佣金及其他估計開支後,預期集資額約13.58億元。該股引入四名基石投資者,包括移卡(9923)、Crede Capital Group、嘉實基金、Capital investment,合共投資約2,700萬美元(約2.1億港元)。

樂享互動指,擬將所得款項淨額約60%用作發展短視頻自媒體變現業務;約19.8%將用作持續加強效果類自媒體營銷服務的能力;約10.2%將用以撥付國際性擴展,以及約10%將用作營運資金及一般企業用途。

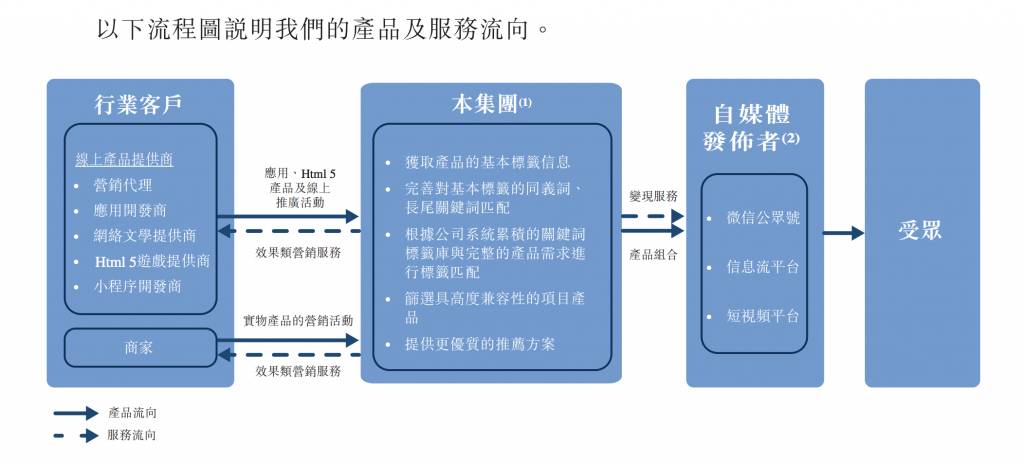

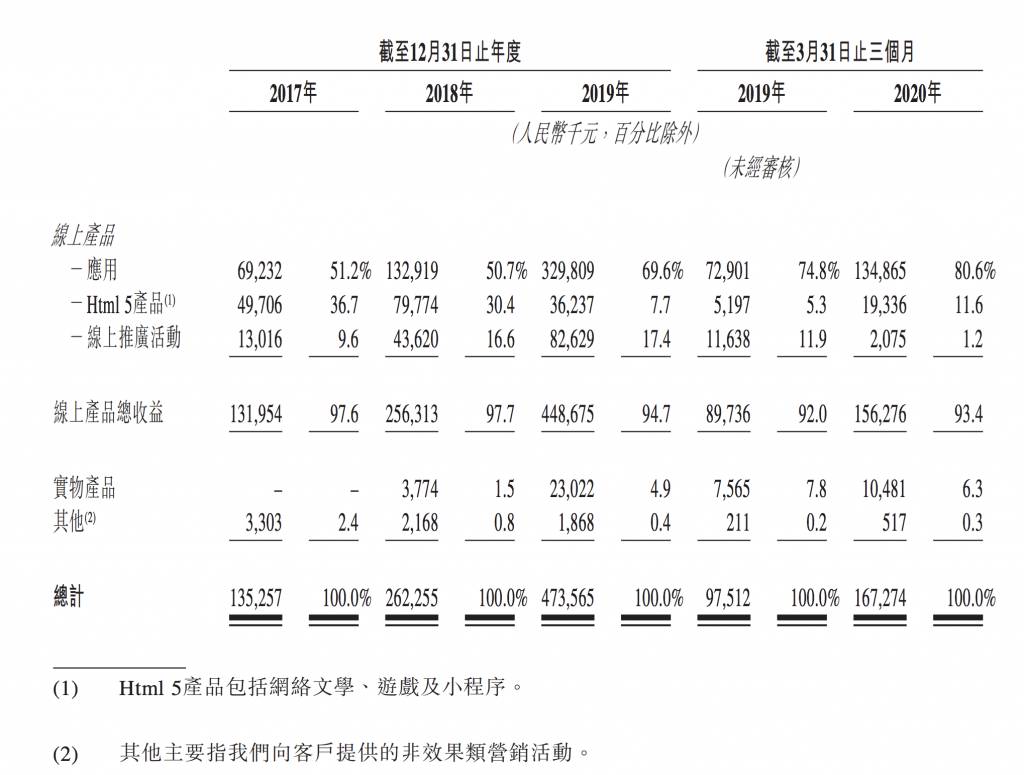

樂享互動的產品組合以在線產品為主,主要包括應用、Html 5產品(如網絡文學、遊戲及小程序)以及在線推廣活動。

截至2020年3月31日,樂享互動會所服務的應用組合覆蓋超過十個種類(如遊戲、視頻及工具應用);所服務的 網絡文學產品包括覆蓋69個文學類別的超過681冊網絡書籍;所服務的Html 5遊 戲產品包括超過157個覆蓋RPG、戰略、動作及冒險種類的Html 5遊戲。

樂享互動 業務模式 利用算法找合適KOL

樂享互動會分析自媒體網絡,再分銷行業客戶的產品,並提供效果類營銷服務。客戶可接觸到,自媒體發佈者所累積的龐大用戶粉絲網絡流量。與此同時,樂享互動會亦免費向自媒體發佈者,提供一站式變現服務,以及來自客戶的跨媒體、跨平台的產品組合,自媒體發佈者能有效變現其用戶流量。

透過整個變現服務,樂享互動會能收集更多的數據,從而增加算法的準確度及效率,為日後帶來更多客戶。

樂享互動 應用及Html 5產品佔70%以上

收入分部方面,截至2020年3月31日止三個月,應用及Html 5產品的效果類營銷服務所得收益較同比大幅增加,該收益於往績記錄期一般佔總收益 70%以上。然而,期內在線推廣活動的效果類營銷服務所得收益同比大幅減少。

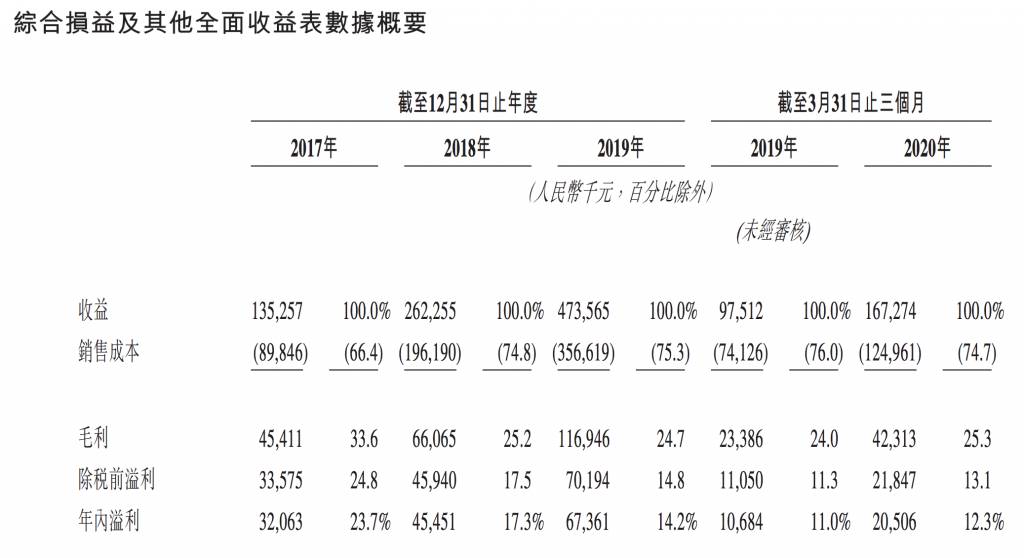

樂享互動 毛利率、純利率出現下滑情況

下圖可見,截至2017年、2018年及2019年12月31日止年度以及截至2020年3月31日止三個月,毛利率分別為33.6%、25.2%、24.7%及25.3%。遊戲應用效果類營銷收益分別為人民幣15.8百萬元、人民幣18.3百萬元、 人民幣170.6百萬元及人民幣105.4百萬元,分別佔同期總收益11.7%、7.0%、36.0%及 63.0%。

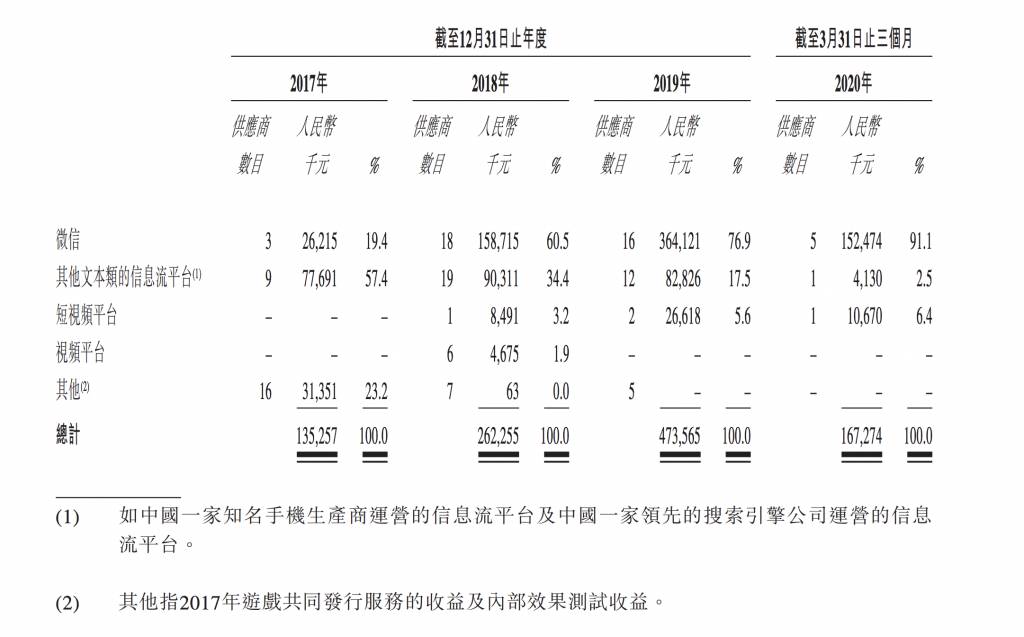

樂享互動 逾90%收入來自微信

公司的戰略重點是為中小型自媒體發佈者提供服務,截至2020年3月31日,所服務的微信公眾號數目為3806個,藉此公司擁有逾7.33億名粉絲。

於往績記錄期,累計向合共約22,960個微信公眾號提供服務。我們服務的 自媒體發佈者既有大眾自媒體又有遊戲、小說及笑話等類型的專業自媒體,使用文本 到短視頻等媒體形式。據公司披露,今年首季度91.1%收入來自騰訊旗下微信。

財經專欄作家兼暢銷書作者湯未生指,樂享互動業務模式新穎,但轉型成果往績期太短,增長極依賴wechat,似乎未穏定,個招股價範圍太大,投資者在抽新股時要考慮好風險。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。