VF三頭馬車 搶佔服飾市場

公司前身是賓夕凡尼亞一間手套廠(Reading Glove and Mitten Manufacturing Company),由John Barbey於1899年創立。

絲質內衣變身服飾巨企

公司早於1913年,便易名為Schuylkill Silk Manufacturing,並以Vanity Fair品牌,轉攻絲質內衣市場。

1920年轉以品牌為公司名稱(Vanity Fair Silk Mills),二戰時因絲質料被禁,公司再易名Vanity Fair Mills。

1951年在紐約證券交易所上市,進軍資本市場,開始踏上併購之路。

1969年收購H.D. Lee Company,亦即今時今日的Lee品牌,隨即易名VF Corporation,淡化內衣品牌形象,標誌轉型多方位擴展服飾市場。

1986年再斥資7.62億美元,收購Blue Bell Inc.,藉此取得多個服飾品牌,包括Wrangler、

Rustler、JanSport及Red Kap等,公司規模隨即倍增,並躍升成為全球牛仔褲龍頭之一,市佔率一度高達兩成半。

上世紀90年代,未忘老本業,在歐洲持續併購壯大內衣業務。

1996年作新嘗試,拓展功能服飾,收購加拿大主營防火、防電等防護服裝的Bulwark Apparel。

差不多百年,公司首次將總部遷離賓夕凡尼亞,落戶北卡羅萊納,更貼近業務營運基地。

戰後迅即藉併購擴張

踏入2000年,併購愈做愈大,先後收購專業戶外服飾及配備品牌The North Face,以及Eastpak。

Eastpak早期為美國軍方生產背包及旅行裝備,70年代轉戰消費品市場。

之後幾年一再吞併Nautica、Kipling、Reef、

Napapijri及Vans等品牌,令服飾品牌組合更多元化。

2007年退出內衣業務,以3.5億美元,出售Vanity Fair Intimates予Fruit of the Loom;同年併購步伐未放慢,加入Eagle Greek及7 for All Mankind品牌。

2008年藉收購Splendid及Ella Moss品牌,拓展女裝現代服飾市場。

2011年公司以22億美元收購Timberland,帶動鞋履業務規模倍增;同年收穫還有運動襪品牌

Smartwool。

品牌繁多換碼不斷

品牌繁多,公司開始專注發展,剝離非核心品牌,2016年將現代服飾品牌,包括7 for All Mankind、Splendid及Ella Moss剝離。

翌年再剝離運動服品牌Majestic,同年並以8.2億美元收購Williamson-Dickie Mfg. Co.,取得Dickies品牌;2018年剝離Nautica和Reef,並收購Altra及icebreaker。

2019年,VF正成分拆牛仔褲業務獨立上市,

新公司Kontoor Brands除包括Lee、Wrangler及Rock & Republic等品牌外,還包括大賣場業務;同年在科羅拉多設全球總部,集中管理其他戶外服飾品牌。

2020年,另以21億美元收購著名街頭服飾品牌Supreme;翌年再將工作服及相關品牌業務如Bulwark及Red Kap等剝離。

目前VF持有12個品牌,分三頭馬車專注三大市場,分別戶外服飾、運動服飾,以及工裝服飾。擁有自營門店1,250間,產品銷售至全球超過125個國家及地區。

VF截至7月1日,第一季度收入多過市場預期,達20.86億美元,按年下跌7.7%。

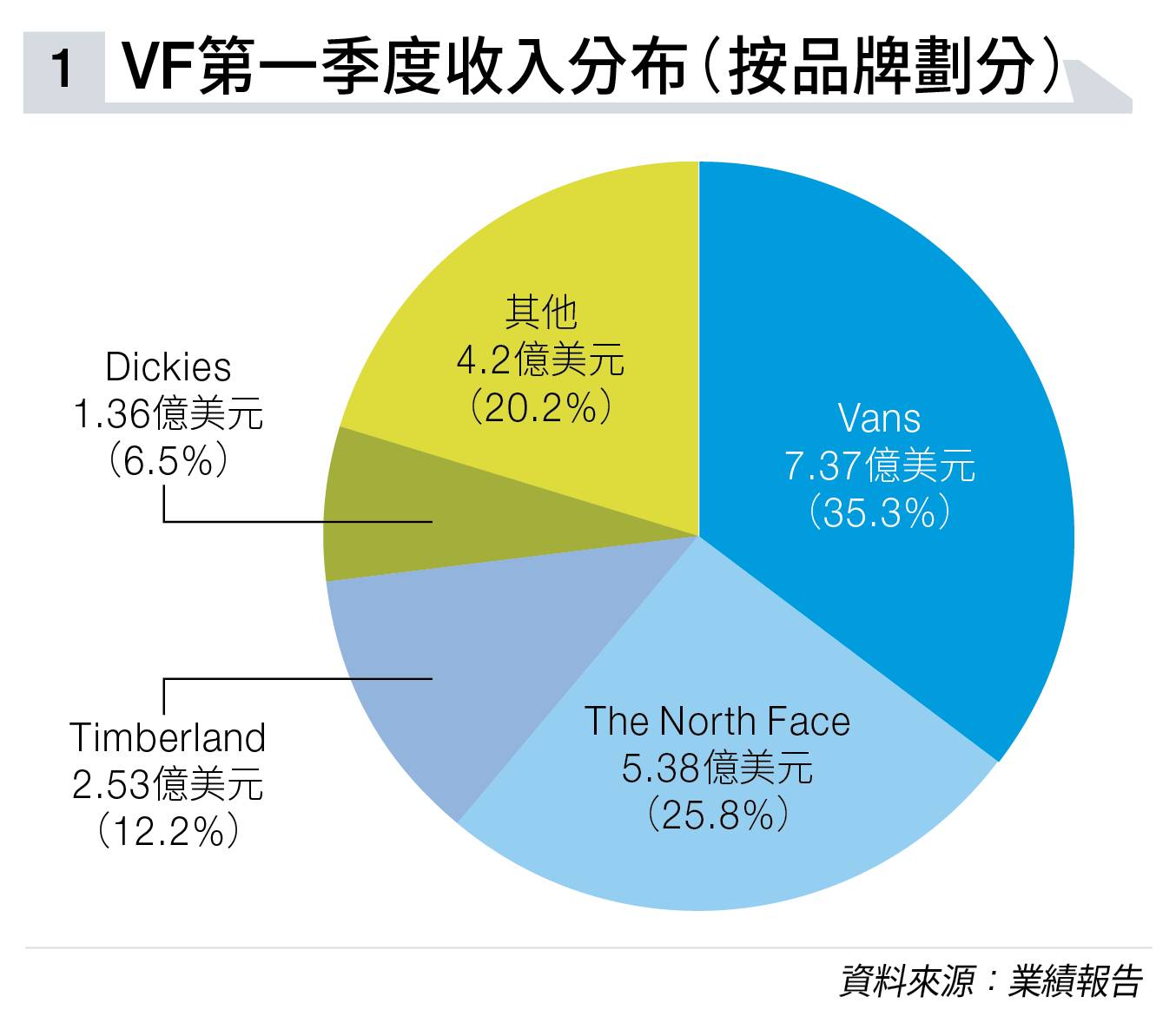

若按服飾類別劃分,戶外服飾佔8.29億美元,增加7.9%;運動服飾10.66億美元,減少14.9%;工裝服飾1.9億美元,下跌20.1%。若以品牌劃分,第一季度則以Vans佔比最多,達35.3%(見圖表一)。

毛利11.01億美元,倒退9.6%;毛利率為52.8%,收窄1.1個百分點;經營虧損899萬美元,去年同期有經營溢利6,336萬美元。

第一季度淨虧損5,742萬美元,較去年淨虧損5,596萬美元略為擴大。每股虧損15美仙,去年每股虧損14美仙。

經調整每股虧損15美仙,差過市場預期,對上年同期有經調整每股盈利9美仙。

管理層大致維持展期預測,料全年度每股盈利介乎2.05至2.25美元;但因應批發業務疲弱及Vans業務好轉需時,料全年度收入僅持平或溫和下跌。自由現金流預測維持約9億美元。

Piper Sandler將VF投資評級,由「增持」降至「中性」(見圖表二),目標價由28美元降至20美元。

該行考慮到VF要扭轉業務,需較原先預期時間更長,變相降低整體負債亦需時。

巴克萊則認為,雖然VF首季度收入好過市場預期,但毛利率持續受壓,尤其Vans及Dickies品牌,面對同業競爭下,相關宣傳投入增加,拖低業績表現。故將目標價由20美元調低至19美元,維持「持有」評級。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。