期油ETF 3097、3175趁低吸納會否損手?三桶油邊隻最值博?

撰文:經一編輯部|圖片:unsplash、新傳媒資料庫

「展期」、「正差價」及「逆差價」是什麼?

要知道在F三星原油期(03175)及FGX原油(03097)現時是否值得入手,首先簡述一下兩隻ETF的背景及分別。

期貨會有固定時間到期,例如紐約5月期油已於週二結算,而ETF為了避免進行實物交割,就需要沽出較近期的期貨,然後買入較遠期的期貨,達到ETF繼續追蹤紐約原油期貨價格走勢的目的。而這個操作就是「展期」(Roll)。

遠期貨與近期貨價格會受多項因素影響而有差別,例如需求、存倉及運輸成本等因素都直接影響遠期貨價格。當遠期貨價格高於近期貨,是「正價差」(Contango);相反,當遠期貨價格低於近期貨,是「逆價差」(Backwardation)。現在5月、6月及7月呈現的均是正差價,即ETF做展期操作時,需「平賣貴買」,會對ETF資產淨值(NAV)造成損害。

轉倉方式影響ETF價格

F三星原油期是傳統的指數追蹤型ETF,會設定日子逐漸將即月期貨轉換成下個的月期貨,即在4月轉倉期間,指數內5月的紐約期油合約將由6月的紐約期油合約代替。此轉倉方式就會形成了上述「正價差」現象,對股價造成不利影響。

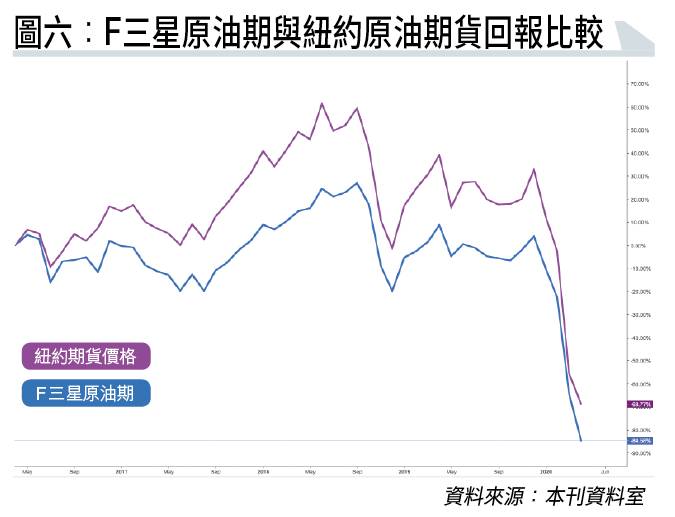

FGX原油則是用「增強型」的轉倉方式,若油價是「正價差」,而期貨溢價超過0.5%,最接近合約會被轉倉至該年度12月,或是下一年度12月;若是逆差價,將會用傳統的展期方式(即F三星原油期轉倉方式)。因此,FGX原油現時持倉的已是今年12月到期的紐約期油合約,而價格波動幅度亦與F三星原油期有明顯分別(見圖六)。

不宜博6月期油大反彈 油價ETF只可短炒

市場擔心6月期油到期時會再次出現瘋狂斬倉,時富資產管理董事總經理姚浩然則認為機會較微,他指過去一個月期油波動較大,很多人抱著「愈跌得多,反彈機會愈大」的心理,最後就只可以平倉收尾,因此出現沽即月期油的情況。

他指經歷今次事件後,相信有很大部分人不會再「存油」,因此估計對6月期油的效應會減低。

執筆之時,6月期油在20美元以上的水平,姚浩然指,現時大部分人沽5月期油再買6月期油,因而價格很有可能由大部分滾動轉倉(rollover)而帶動,估計隨後的價格會回落。建議讀者若有意入手,需再觀望一段時間。截至27日,紐約期油已經回落至每桶15.4美元。

經過上文解釋,了解到兩隻ETF所持有的期貨到期日有明顯差別,亦明白到兩隻的價格波幅差別。如果想趁低吸納,姚浩然表示,切記現時只適合短炒操作。他續指:「假如你寄望疫情將在數月後結束,油價會再度回升,想長線買F三星原油期博反彈的話,這個做法是相當不值得。」

他指出,F三星原油期每次轉倉都會出現交易成本(transaction cost),若果想長線持有,當中就會經歷多次滾動轉倉而蠶食回報,即使未來沒有突發事件,即月與下月價格始終存在溢價,依然會蝕了交易成本。

姚浩然認為油價短線反彈的機會很微,如果依然想放手一博,可選敏感度較高的F三星原油期,但要「識走人」。他指油價短線反彈機會較低,透過買石油相關產品而短線獲利亦很困難。

他更指,F三星原油期是要「超短炒」操作,即是「今日買,聽日食到糊就好、食唔到就要即刻走!」

三桶油跑贏紐油 中石化最值博

油價插水式暴跌,「三桶油」注定無運行。不過,對比在四個月已累插80%的紐約期油,三桶油表現都尚算可以。截止上週三(22號),中國石油股份(00857)、中國海洋石油(00883)及中國石油化工(00386)年內跌幅均不超過五成,分別累跌47.68%,45.99%及38.59%。

姚浩然指,大部分經濟活動受疫情影響而停擺,石油需求量亦持續疲弱,因此油價短時間內很難回升。若然讀者冀望油價會短線回升,他認為三桶油內最值博的是中國石油化工股份(00386),觀看數據,以中下游業務為主的中石化亦是受油價影響最小的公司。公司去年總營收按年增2.6%至約2.97萬億元;純利跌8.7%至約575.9億元人民幣,全年每股派息0.31元人民幣。

三桶油之中,中石化的整體業務較為穩健,原油價格回落有利下游產品收益,有望平衡受原油價格波幅影響的中上游業務。不過,油價低迷亦會影響中石化產品單價,營收會從而降低。姚浩然建議買入價為3.65元,目標價4元;止蝕位3.5元。

此外,內地2016年推出《石油價格管理辦法》,規定成品油的價格上限為每桶130美元,下限為每桶40美元。當高於上限或低於下限時,零售價格將不作調整,在有關機制支持下,相信中石化的防守能力亦會較高。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。